有关信用卡逾期的法律(有关信用卡逾期的法律文件有哪些)

今天给各位分享有关信用卡逾期的法律的知识,其中也会对有关信用卡逾期的法律文件有哪些进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

关于信用卡罚息的法律规定

1、免息期:不再固定,银行可根据本行规定及持卡人个人情况调节。罚息:取消滞纳金,改为收取违约金,且收取违约金时不得再收取利息。最低还款:持卡人可与银行商议决定最低还款额,银行也可根据用户情况灵活设定。透支利率:信用卡透支利率区间改为0.035%0.05%。

2、信用卡并使用的,依照本法第二百六十四条的规定定罪处罚。2022年民法典信用卡逾期新规定 个性化信用卡分期:根据《民法典》的最新规定,信用卡持卡人在无力偿还账单但保持良好还款意愿的前提下,可以与发卡银行协商停息分期还款协议,也就是个性化信用卡分期。

3、免息期:从2022年起,信用卡的免息期不再固定,银行可以根据本银行的规定以及持卡人的个人情况调节信用卡免息期。罚息:2022年新规颁布之前,持卡人逾期之后需要从逾期的第二天开始,计算滞纳金。而新规定中,取消了滞纳金这一款项名称,而是改为收取违约金。

4、信用卡全额罚息是指,在信用卡逾期还款时,银行会对全部欠款金额计收从银行记账日起至还款日止的透支利息。关于全额罚息,以下几点需要了解:全额罚息的定义:在信用卡逾期还款的情况下,如果银行实行全额罚息政策,那么即便持卡人只欠了很小的一部分金额,银行也会对全部欠款金额计收利息。

欠信用卡逾期会被 吗

欠信用卡不会被 ,除非涉嫌犯罪。具体分析如下:一般情况:欠信用卡只是民事行为,不涉及犯罪,因此不会被 。涉嫌犯罪的情况:如果欠信用卡的行为构成恶意透支,涉嫌构成信用卡诈骗罪,那么有可能被司法机关刑事 。

信用卡逾期不还是否涉及刑事处罚,主要取决于两个关键因素:持卡人的主观意图以及逾期金额的大小。若持卡人存在诈骗故意和非法占有目的,且逾期金额较大,可能触犯信用卡诈骗罪,依法应处以五年以下有期徒刑或者拘役,并处罚金。若逾期金额达到一万元以上,有可能被认定为“恶意透支”。

拖欠信用卡账单不会被 。以下是对此问题的详细解法律层面的规定 在中国大陆,根据《中华人民共和国刑法》的相关规定,拖欠信用卡账单并不构成可以被判处 的刑事责任。具体来说,第六百三十三条提到,仅当被告人有拖欠民事责任行为,且拖欠数额达到 规定的最低标准时,才可以被判处 。

法律分析:不一定。如果是以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行2次有效催收后超过3个月仍不归还的恶意透支行为,会按照信用卡诈骗论处,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金。如果不是上述恶意透支行为,则是民事纠纷,不会 。

如果银行已经报警,警方通常会在一周内传唤持卡人,要求其偿还欠款,或者直接对犯罪嫌疑人实施 。信用卡透支后逾期不还款是一种违约行为,银行有权要求持卡人偿还本金以及逾期利息、滞纳金、超限费等;如果银行起诉并胜诉,持卡人还需承担诉讼费用。

信用卡逾期会坐牢吗

1、信用卡8万逾期本身不会导致直接坐牢。然而,如果逾期行为涉及欺诈、逃避债务或其他违法行为,并且持卡人拒绝履行还款义务,经过法律程序后,可能会面临坐牢的后果。以下是对此问题的详细解信用卡逾期与法律责任 信用卡逾期属于民事纠纷,通常不会导致刑事责任。

2、信用卡逾期1万一般不会坐牢。以下是对这一问题的详细解一般情况下不会坐牢 通常情况下,信用卡逾期1万元并不会导致被抓去处罚。这是因为,虽然逾期金额达到了一定程度,但只要不涉及信用卡诈骗等犯罪行为,银行一般不会采取刑事手段。

3、信用卡逾期两万,一般情况下不会直接导致坐牢。以下是具体分析: 法律责任: 不是所有欠款都会导致刑事责任。信用卡逾期是否构成犯罪,主要取决于持卡人的行为是否构成信用卡诈骗罪。

4、信用卡逾期好几万没钱还,不一定会立即坐牢,但逾期时间过长且拒不还款,有可能面临刑事责任。逾期不一定会立即坐牢 信用卡逾期好几万之后,如果持卡人暂时没有能力偿还,并且没有恶意透支或拒不还款的行为,通常不会立即面临坐牢的风险。

5、信用卡逾期一般不会坐牢。以下是具体分析:民事争议性质:信用卡逾期主要属于民事争议,银行通常会采用催告函、催款单甚至提起诉讼的方式催款。非恶意透支的责任:若拖欠并非出于恶意,持卡人主要承担的是民事责任,包括支付逾期利息以及可能被银行起诉。若经法院判决后仍不履行判决书,银行可申请强制执行。

...关于催收的相关规定?怎样才是有效催收,有什么法律依据…

1、有效催收的具体标准包括但不限于:催收人员是否具备合法身份,催收方式是否得当,催收内容是否明确,以及持卡人是否对催收内容进行了合理的回应。如果催收过程中存在不当行为,如暴力威胁、骚扰等,银行或信用卡机构可能会面临法律责任。

2、- 催收对象须符合法律要求,不得骚扰无关人员。- 无法联系到债务人时,可联系债务人事先指定的联系人。- 催收时须表明身份和代表机构,现场催收应展示证件及借款资料。- 沟通过程中应使用文明语言,禁止使用恐吓、威胁等不当手段。- 催收时间应恰当,避免频繁骚扰。

3、法律分析:民法典中明确规定,如果催收人员有使用暴力、胁迫方法,限制他人人身自由或者侵入他人住宅的;恐吓、跟踪、骚扰他人的行为,那么都是属于情节严重的表现。而若是催收的债务本身就是高利放贷等产生的非法债务,那么因此需要面临的后果有:三年以下有期徒刑、拘役或者管制,并处或者单处罚金。

4、互联网金融逾期债务催收必须遵守 法律法规。 催收的综合资金成本不得超过 法律规定,超出部分不得催收。 从业机构需建立规范的催收业务系统,支持债务催收过程和行为管理。 催收活动及数据应在系统内记录,并保存5年以上。 催收人员应合理时间开展活动,不得频繁骚扰债务人或他人。

信用卡逾期管理办法68条

法律分析:根据相关法律规定,发卡银行在催收信用卡逾期款项时,应对债务人及其担保人进行催收,禁止对无关第三人进行催收。同时,催收行为应遵循法律,不得采取暴力、胁迫、恐吓或辱骂等不当手段。此外,催收过程必须进行录音,以确保合法合规,且录音资料需至少保留两年以供查阅。

《商业银行信用卡业务监督管理办法》第七十条在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

《商业银行信用卡监督管理办法》第70条:如逾期且符合特殊情况(如收入骤降、疾病等),持卡人可与银行协商个性化分期还款,最长五年。 《商业银行信用卡监督管理办法》第68条:催收仅限于债务人及担保人,禁止恐吓、威胁等违规行为。

根据《商业银行信用卡业务监督管理办法》第68条明文规定:只能对债务人本人及债务人担保人进行催收,不得对与我无关的第三人进行催收。你们再这样下去,我可以举报投诉你们。上门:正常的上门催收都是合理合法的,他们上门只是了解一下你的情况,如果确实是你的经济情况不好的话,他们很快就会离开。

根据《商业银行信用卡业务监督管理办法》第68条明文规定,只能对债务人本人及我的担保人进行催收,不得对与我无关的第三人进行催收。正常上门催收是合理合法的,他们只会上门了解一下你的情况,如果实在是你的经济情况不好,那么他们很快就会走人,如果是违规威胁恐吓上门,那么你可以马上选择报警处理。

在2010年7月22日起施行的 《商业银行信用卡业务监督管理办法》 中第68条有明确规定---“发卡银行应当对债务人本人及其担保人进行催收,不得对与债务无关的第三人进行催收,不得采用暴力、胁迫、恐吓或辱骂等不当催收行为。对催收过程应当进行录音,录音资料至少保存2年备查。

民法典关于信用卡逾期的规定

1、按照约定偿还:根据《中华人民共和国民法典》的相关规定,持卡人应当按照与发卡行约定的期限和方式偿还信用卡欠款。这是持卡人的基本义务。滞纳金的规定:滞纳金支付:一旦持卡人逾期未偿还信用卡欠款,发卡行有权要求持卡人支付滞纳金。滞纳金上限:但滞纳金的金额存在不同规定。

2、民法典对信用卡逾期有明确规定,逾期还款会产生逾期利息和违约金,并可能形成不良信用记录,严重情况可能导致刑事责任。信用卡逾期后果包括: 逾期利息和违约金的产生:信用卡逾期从交易日起计算利息,通常按日息万分之五计收,并可能产生违约金,通常是未还最低还款额的5%。

3、民法典第128条对残疾人信用卡逾期的规定是收取标准是低于最低还款额未还部分的5%,从逾期的第二天开始进行计算。在收取违约金以后,就不会再另外收取利息了。

4、民法典信用卡逾期规定如下:违约金取代滞纳金:信用卡新规实施后,逾期所产生的滞纳金会被违约金取代,虽说两者收费标准都是按低于最低还款额未还部分的5%收取,但是违约金将杜绝利滚利的情况出现。

最新文章

新中国成立的诗歌(新中国成立的诗词歌赋)

2025-04-30

美味健康的家常菜(健康美味菜肴)

2025-04-30

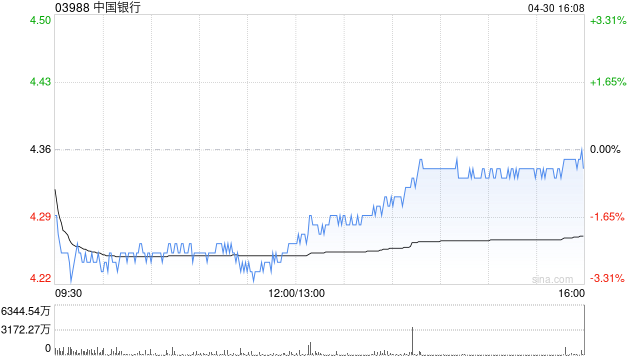

瑞银:中国银行为国有内银中收入增长最强 目标价4.7港元

2025-04-30

秋天的宝贝音乐(秋天的宝贝主题目标)

2025-04-30

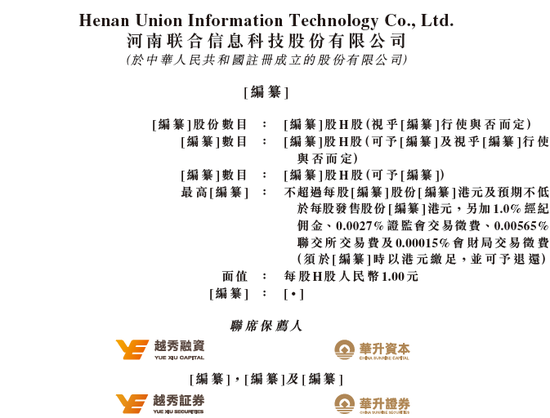

河南联合信息,来自许昌,华南第五大金融信创服务商,递交IPO招股书,拟赴香港上市

2025-04-30

白条怎么冲lol手游(白条怎么冲lol手游会员)

2025-04-30

发表评论