一个车间是法律主体吗(企业的一个车间可不可以作为一个 主体)

本篇文章给大家谈谈一个车间是法律主体吗,以及企业的一个车间可不可以作为一个会计主体对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

为什么法律主体必须是 主体, 主体不一定是法律主体

结论: 主体与法律主体并非一一对应,它们各自有其特定的定义和范围。 主体是 工作服务的特定单位,包括企业、集团公司、部门或分公司,甚至非法人实体,其主要关注的是 核算的立场和空间。而法律主体则是指能够独立承担民事责任的经济实体,如《公司法》下的法人企业。

具体的讲,首先要有独立的财产,也就是组织的财产和其成员的财产要区分开来,组织的财产要独立于其成员的财产,不能随便变动,因此属于 主体的个人独资企业不是法律主体;其次组织要能独立承担责任,也就是能够以自己的财产而不是成员的财产来承担责任,因此属于 主体的企业的分支机构不是法律主体。

法律主体按规定必须设立 ,进行独立核算,所以它也是 主体。而 主体不一定都有法律主体资格。你可以这样理解,你给谁算账,谁就是你的 主体。而法律主体必须是能够独立承担民事责任的组织,它的特点举个例子。法院开庭审理,不论原告被告,有法律主体资格的,一定是XX公司坐在席上。

为什么企业集团是 主体而不是法律主体

1、法律分析:企业集团是一种企业联合体,它在 上被视为一个独立的主体,但在法律上并非独立的主体。 将其视为 主体是因为企业集团能够独立进行 核算,并拥有单独的 账簿。 将其不视为法律主体是因为,在法律责任方面,通常是根据企业集团内部各企业的独立法人身份来分别追究。

2、企业集团只能是 主体,而不是法律主体,这是基于 核算和法律实体的定义差异。 主体是 核算的监督和执行单位,它不仅包括独立核算的公司、商店和车间,也包括家庭和个人。这些单位在 核算中具有独立的财务信息,便于进行成本和收益的分析。

3、企业集团在 核算中被视为 主体,而非法律主体。 主体是指进行 核算的特定组织或实体。它通常指的是能够独立进行财务核算的单位,例如,公司、商店、车间或家庭。企业集团作为一个整体,其成员公司之间可能拥有复杂的产权关系,但作为一个整体,它不具备独立的法律人格。

4、企业集团在 核算体系中扮演着重要角色,但其身份仅限于 主体,而非法律主体。 主体是指进行 核算与监督的组织,它为 信息的收集、处理和报告提供了基础框架。一个独立核算的单位,无论是公司、商店、车间还是家庭,都可以被视为一个 主体,它们各自拥有独立的财务记录和报表。

主体和法律主体辨析

包含主体不同 主体不一定是法律主体,比如企业内部的某个单独核算的部门。一般法律主体必然是一个 主体,但 主体不一定是法律主体。 主体大于法律主体。因为只要是一个法律主体,无论其规模多大,也无论其采取什么样的企业组织形式,它都必须要有自己的 工作,进而成为一个独立的 主体。

逻辑辨析:尽管法律主体包括自然人和法人,但 主体的范畴并不等同于法律主体。 主体特指那些能够进行独立 核算的单位和组织,而自然人由于无法做到这一点,因此不符合 主体的定义。综上所述, 主体不能是自然人。

(二)合并财务报表不能反映企业集团内各法律主体的经营状况和财务状况。因为合并财务报表拓展了 主体的观念,从经济主体的角度,反映整个企业集团的财务状况和经营状况。合并财务报表把两个或更多的独立法律主体的资源和业务活动,作为一个实体,按照实质重于形式的原则,把合并主体的资源和业务活动结合在一起。

主体和法律主体有什么区别是什么?

1、法律主体:法律主体在法律上具有独立性,能够以自己的名义参与法律活动,并承担相应的法律责任。 主体:虽然 主体在财务记录和报告上具有独立性,但它并不等同于法律上的独立实体。在某些情况下,一个法律主体可能包含多个 主体,或者一个 主体可能跨越多个法律主体。

2、其次,两者的包容性不同。在 的语境中,一个法律主体可能对应一个或多个 主体,反之则不然。这意味着 主体的范围可能大于法律主体,这种差异在集团公司的财务管理中尤为明显。最后,两者涉及的领域也截然不同。

3、 主体与法律主体是两个不同的概念。一般来说,法律主体通常也是 主体。以企业为例,作为一个法律主体,应当拥有独立的财务 系统,以准确反映其财务状况、经营成果和现金流量。然而, 主体并不等同于法律主体。

4、 主体与法律主体之间的区别主要在于它们的定义与功能。 主体是指在 核算中独立进行经济活动的实体,而法律主体则是基于法律规定的实体。一个实体可能同时作为法律主体和 主体,也可能仅作为其中之一。在一般情况下,法律主体是 主体。

主体与法律主体的区别并举例说明

1、 主体不同于法律主体。一般来讲,法律主体必然是一个 主体,但 主体不一定是法律主体。例如,在企业集团的情况下,一个母公司拥有若干个子公司,企业集团在母公司的统一 下开展经营活动。

2、 主体包括法律主体。所以你常会见到一句话“ 主体不一定是法律主体,法律主体一定是 主体”。这是因为法律主体必须要求该主体具有法律上独立主体的资格,而 主体不要求。

3、 主体是 核算的监督的组织,一般来说,一个独立核算的单位都是一个 主体,比如,一个公司、一个商店、一个车间、一个家庭,都可以成为一个 主体。

4、 主体 是 信息反映的特定单位或者组织。企业要成为真正的 主体,必须在法律上被赋予独立的财产权。因此 主体实际上是自主经营、自负盈亏、自我发展、自我约束的独立的经济实体的同义语, 主体与法律主体在现代公司制度上达到完美的统一。

5、 主体是指企业 确认计量和报告的空间范围,一般来说,法律主体必然是一个 主体,但 主体不一定法律主体。

如何从 主体的角度理解员工和公司

主体是指 为之服务的特定单位。典型的 主体是企业,但是可以是企业内部相对独立的经营单位。 主体不同于法律主体的概念, 主体可以是一个独立的法律主体如企业法人,也可以不是一个独立的法律主体,如企业内部的相对独立核算单位、由多个企业法人组成的企业集团等。

报告主体是企业。下面详细解释 报告主体的概念及相关内容: 报告主体的定义 报告主体指的是在 报告中作为核心信息呈现的单位或组织。在财务报告中,主体通常是某个企业或机构,该主体所提供的 信息,用以反映其经济活动的真实状况及经营成果。

首先, 主体界定 核算和监督的范围,确保 工作专注于特定经济实体的业务,而不涉及其他实体的活动。其次,它区分 主体的经济活动与其他所有者或员工个人的活动,通过这一区分,清晰地描绘了 工作的边界。

其他参与者与角色 除了上述的 实体和非 实体之外,广义的 主体还可能涉及其他一些参与到 活动中的重要角色与参与者。如企业内部员工和外部审计师等。他们虽然不是直接进行 核算的主体,但他们的行为和职责会对 信息的质量和完整性产生影响。

定义不同: 主体是指 工作为其服务的特定单位或组织,是 人员进行 核算时采取的立场以及在空间范围上的界定。 主体既可以是一个企业,也可以是若干个企业组织起来的集团公司,既可以是法人,也可以是不具备法人资格的实体。 对象是指 所核算和监督的内容,即 工作的客体。

最新文章

汽车巨头斯特兰蒂斯暂停全年业绩指引 特朗普关税政策带来不确定性

2025-04-30

“徽酒老二”迎驾贡酒遇挫:Q1营收净利双降,省内市场遭名酒围剿

2025-04-30

美邦服饰2024年由盈转亏 品牌老化与现金流危机下的经营困局

2025-04-30

美团即时零售在北京日均单量超100万

2025-04-30

东北证券首席经济学家付鹏因身体原因卸任

2025-04-30

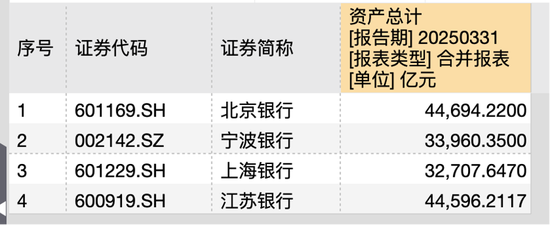

城商行争霸战:江苏银行坐稳“一哥” 北京银行单季营收已被宁波银行反超

2025-04-30

发表评论