光大期货:4月30日有色金属日报

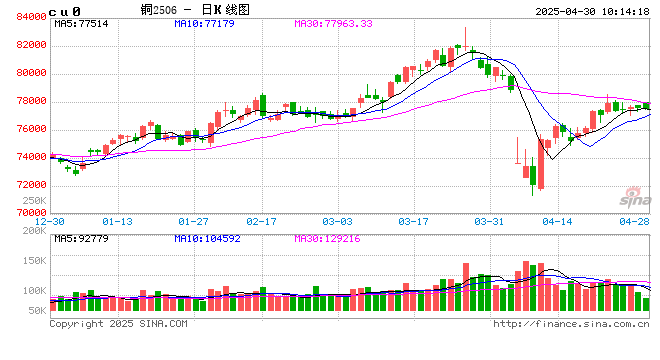

铜:

隔夜LME铜上涨0.44%至9446.5美元/吨;SHFE铜主力上涨0.19%至77740元/吨;国内现货进口维系亏损。宏观方面,美国3月JOLTS职位空缺719.2万人,大幅低于预期750万人和前值756.8万人;美国4月谘商会消费者信心指数降至86,创2020年5月份以来新低。美国总统特朗普预计将采取措施减轻其汽车关税政策带来的冲击。这也表明虽然美政府态度仍会反复,但在发债压力下总体相比4月份将缓和。库存方面来看,LME库存下降300吨至20.25万吨;Comex库存增加2372.31吨至12.49万吨;SHFE铜仓单下降2842吨至34042吨;BC铜仓单下降100吨至9863吨。需求方面,总体来看订单较为平稳。外围宏观情绪缓和,国内旺季成色较足,快速去库下看空情绪偏弱,因此仍维持偏强看待,临近小长假及长假期间,外围不确定性或压制铜价,但这会给下游企业再次带来补库机会,上方关注78000~80000元/吨阻力区间。

镍&不锈钢:

隔夜LME镍跌0.35%至15630美元/吨,沪镍跌0.06%报124400元/吨。库存方面,昨日LME库存增加138吨至201564吨,国内 SHFE 仓单减少264吨至24368吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持150元/吨。不锈钢方面,原料端镍铁小幅转弱,但铬铁延续偏强,成本支撑依旧有效,供应端出现减产迹象,受五一备货拉动,周度库存呈现明显去化,短期不锈钢价格仍将震荡运行,下方成本托底,上方需求制约。新能源方面,MHP供应偏紧稍超预期,硫酸镍需求端或有压力。一级镍方面,周度社会库存延续累库,国内过剩压力渐显。5月来看,短期镍矿和MHP端表现相对偏强,不宜过度看空,短期也建议关注这两个环节的价格表现,但后期来看无论是镍矿、镍铁还是新能源产业链价格均有下移预期,而如果国内一级镍延续累库,则对镍价压力逐渐凸显。

氧化铝&电解铝:

氧化铝震荡偏弱,隔夜AO2505收于2703元/吨,跌幅3.74%,持仓增仓14591手至28.3万手。沪铝震荡偏强,隔夜AL2506收于20040元/吨,涨幅0.6%。持仓增仓6142手至19.5万手。现货方面,SMM氧化铝价格小幅回涨至2896元/吨。铝锭现货延续平水格局,佛山A00报价回涨至19940元/吨,对无锡A00贴水80元/吨,下游铝棒加工费多地持稳,南昌无锡上调30-50元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费上调23元/吨。氧化铝检修规模扩大但周期持续缩短,对过剩格局助益不多,预计延续震荡格局。新疆发运受阻和下游抄底补库等因素下延续降库节奏。进入关税政策调整阶段,铝价延续区间整理,投资者做好节前仓位管理,高抛低吸为主。

工业硅&多晶硅:

29日多晶硅震荡偏弱,主力2506收于37320元/吨,日内跌幅2.14%,持仓增仓3116手至58208手;SMM多晶硅N型硅料价格42000元/吨,现货对主力升水扩至4680元/吨。工业硅震荡偏弱,主力2506收于8540元/吨,日内跌幅2.68%,持仓增仓7060手至19.5手。百川工业硅现货参考价10178元/吨,较上一交易日持稳。最低交割品#553价格降至8850元/吨,现货升水扩至310元/吨。工业硅减产计划进一步扩大,因亏损严重部分产能已转向铁合金等版块。此外多晶硅大跌对进一步拖累工业硅,目前硅厂停产速度远低于价格下探节奏,后续减产难以扭转当前局面,或延续探底表现。多晶硅终端需求仍有继续失速迹象。在结构性错配的压力下,弱预期将进一步加深。仍以偏空思路对待,五一节前警惕异动风险,轻仓过节为主。

碳酸锂:

昨日碳酸锂期货2507合约跌1.63%至66260元/吨。现货价格方面,电池级碳酸锂平均价跌600元/吨至68250元/吨,工业级碳酸锂跌600元/吨至66500元/吨,电池级氢氧化锂(粗颗粒)下跌250元/吨至67710元/吨,电池级氢氧化锂(微粉)下跌200元/吨至72855元/吨。仓单方面,昨日仓单库存增加630吨至33477吨。供应端,前期价格连续下挫,低价压力下, 上游陆续有停减产动作,周度产量环比减少488吨至16900吨,5月预计整体供应量环比下降,但是需要注意仍然有新增项目投产,且矿山/一体化项目成本有降幅明显。需求端,需要考虑几个因素,第一,关税问题下市场对后市需求普遍担忧,而同样5月需求环比或持平(mysteel);第二,从下游库存来看,有一定逢低补库动作,下游库存达到smm统计以来的历史最高水平及4.28万吨,即便后续需求仍然增长,实际采购力度也将有限;第三,周度电芯数据几周以来环比均有增加,呈现出电池端需求较旺盛的表现,但需要注意的是,正极端的库存也出现了下降,磷酸铁锂库存从最高12.5天下降至10.8天,三元材料库存从7.8天下降至6.8天,电芯端更多拉动的是正极库存的消化而非新增产量。库存端,整体社会库存仍在累库中,但周度累库幅度已经有所减少,库存拐点是否来临有待观察。供需双弱格局之下,如若没有出现大面积停减产,对价格仍偏悲观。

最新文章

宠物小精灵lv(宠物小精灵绿宝石版图文攻略)

2025-04-30

隐藏垂钓滑道(隐藏滑道安装 )

2025-04-30

阿联酋航空预测年度业绩或创新高,为IPO做好准备

2025-04-30

手游怎么爬墙打怪(爬墙秘籍)

2025-04-30

上海旅游培训学校(上海旅游学校地址)

2025-04-30

开个音乐餐吧要多少钱(开一家音乐餐吧要多少钱)

2025-04-30

发表评论