逃税在法律上是作为吗(逃税属于法律行为吗)

今天给各位分享逃税在法律上是作为吗的知识,其中也会对逃税属于法律行为吗进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

逃税补上就不用坐牢吗?

有逃税行为,经税务机关依法下达追缴通知后,若能补缴应纳税款、缴纳滞纳金,且已受过行政处罚的,通常不会被追究刑事责任。但有例外情况,即五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的情况。

一般情况下,如果偷税漏税的行为是初次发生,并且及时补缴了应纳税款和缴纳了滞纳金,根据我国刑法的规定,可能不会追究刑事责任,因而不会坐牢。然而,如果这是再次犯罪或者行为情节严重,那么仍然可能面临刑事责任,包括坐牢。偷税漏税的刑事责任取决于涉及的金额和情节的严重程度。

在我国,对于初次犯罪的偷税漏税行为,如果补齐税款和缴纳滞纳金,通常不会被判刑。然而,如果行为属于再犯或者情节严重,将可能面临坐牢的处罚。偷税漏税的金额达到一定程度,依法可能会被追究刑事责任,构成逃税罪。如果税务机关已经依法要求补缴税款并处罚款,那么将不会追究刑事责任。

在哪些情况下逃税罪不判刑

因此,对于没有逃避缴纳税款的目的,只是因为过失而造成了不缴纳或者少缴纳税款的结果,不应追究行为人的刑事责任,不构成逃避罪。 漏税、欠税这两种行为,常常会与逃税行为混淆,但与逃税行为有本质的区别。

这意味着,在逃税罪的案件中,即使被采取了取保候审措施,法院也不会直接判决是否要进行刑事处罚。法院会依据案件的具体情况,以及相关的法律条文来做出最终的判决。因此,对于逃税罪是否会被判刑的问题,需要具体案件具体分析。只有在经过法庭审理,证据确凿的情况下,法院才会决定是否给予刑事处罚。

在我国,偷税漏税行为是否需要坐牢,取决于具体情节的严重程度。如果是初次犯罪且补缴了税款和滞纳金,则可能不会被判刑。但如果属于再犯或者情节严重,那么是需要承担刑事责任的。逃税罪涉及到的金额和比例不同,所面临的刑事处罚也不同。

偷逃税应承担的法律责任是什么

1、个体工商户偷税漏税是要抓个体工商户的负责人的,也就是营业执照上登记的负责人的名字,其他跟偷税漏税的相关人等也是要依法被追究法律责任的。但偷税漏税不代表着就必须要被追究刑事责任,如果是第一次偷税漏税并且接受过行政处罚,也补交了税款和滞纳金的,可以免于刑事处罚。

2、避税的目的是通过避免缴税、少缴税和推迟缴税,使税收负担最小化;偷税漏税是通过伪造、变造、隐匿、擅自销毁账簿、记账凭证,在账簿上多列支出或者不列、少列收入,或者进行虚假纳税申报的手段,不缴或者少缴应纳税款。避税的手段是利用税法的不完善之处或漏洞;而偷税漏税是对法律的无视。

3、而对于偷税数额占应纳税额的百分之三十以上,且数额在十万元以上的,将面临三年以上七年以下有期徒刑,并可能被处以偷税数额一倍以上五倍以下的罚金。

4、法律主观:首先,您认定公司存在逃税行为,需要给公安机关及税务机关提供线索和证据,然后由上述机关进行调查,最终确定对方逃税行为是否 承担刑事责任 。其次,逃税罪是指纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大的行为。

纳税人逃税需要坐牢吗?

1、在我国,偷税漏税行为是否需要坐牢,取决于具体情节的严重程度。如果是初次犯罪且补缴了税款和滞纳金,则可能不会被判刑。但如果属于再犯或者情节严重,那么是需要承担刑事责任的。逃税罪涉及到的金额和比例不同,所面临的刑事处罚也不同。

2、单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照上述规定处罚。单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照上述规定处罚。

3、偷税漏税的法律后果 偷税漏税行为在我国法律上可能面临刑事责任。具体情况如下: 若纳税人在税务机关发出追缴通知后,主动补缴税款并缴纳滞纳金,且已受到行政处罚,则通常不会追究刑事责任。

逃税罪的立案标准是如何规定的

逃税罪的立案标准主要涉及三个方面。首先,纳税人通过欺骗、隐瞒手段进行虚假或不申报纳税,致使累计逃避缴纳税款达五万元以上,占各税种应纳税总额百分之十以上,且在税务机关依法下达追缴通知后,不采取补缴应纳税款、不缴纳滞纳金或不接受处罚行为的,即可构成立案标准。

逃税罪立案标准主要包括以下几点。首先,纳税人通过欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃税金额达五万元以上,占各税种应纳税总额的百分之十以上,且在税务机关依法下达追缴通知后,未补缴应纳税款、滞纳金或未接受行政处罚。

偷税漏税罪立案标准,具体如下:偷税漏税的,可能构成逃税罪,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款;数额在五万元以上并且占各税种应纳税总额百分之十以;经税务机关依法下达追缴通知后,不补缴应纳税款、不缴纳滞纳金或者不接受行政处罚的等。

根据法律规定怎么样属于偷税漏税?

1、根据法律规定,个人偷税漏税的具体情形包括: 采取欺骗、隐瞒手段进行虚假纳税申报或不申报,逃避缴纳税款数额较大且占应纳税额10%以上,将面临三年以下有期徒刑或拘役,并处罚金。 逃避缴纳税款数额巨大且占应纳税额30%以上,将面临三年以上七年以下有期徒刑,并处罚金。

2、根据法律规定属于偷税漏税的情形,通常情况下都是因为应当缴纳税收的义务时,故意违反相关的税收法律的规定,并不采取一种纳税申报或者虚假申报的这种方式,并且我们 刑法当中201条,做出了具体逃税罪规定。

3、根据法律的规定只要是没有缴足自己应该缴纳税额的情形就会属于偷税漏税,《征管法》第六十三条规定,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报,或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。

4、对于偷税漏税的行为,税务机关有明确的法律界定。根据相关法规,偷税漏税的数额达到一定标准时,将被视为违法行为。

5、漏税:只有因为税务机关的过失而使纳税人少缴税款才叫漏税。税务机关3年内可以追征;特殊情况追征期可延长到10年。

最新文章

特朗普施政百日致社会震荡不安 支持率创新低

2025-04-30

宁德时代:传最快下周启动香港上市程序,募资至少390亿、香港四年来最大的IPO

2025-04-30

华夏银行投资收益飙涨,未披露原董事长李民吉薪酬

2025-04-30

曹操出行,中国第二大网约车平台,递交IPO招股书,拟赴香港上市

2025-04-30

古代诗歌题及答案高中(高中古代诗歌鉴赏题目及答案)

2025-04-30

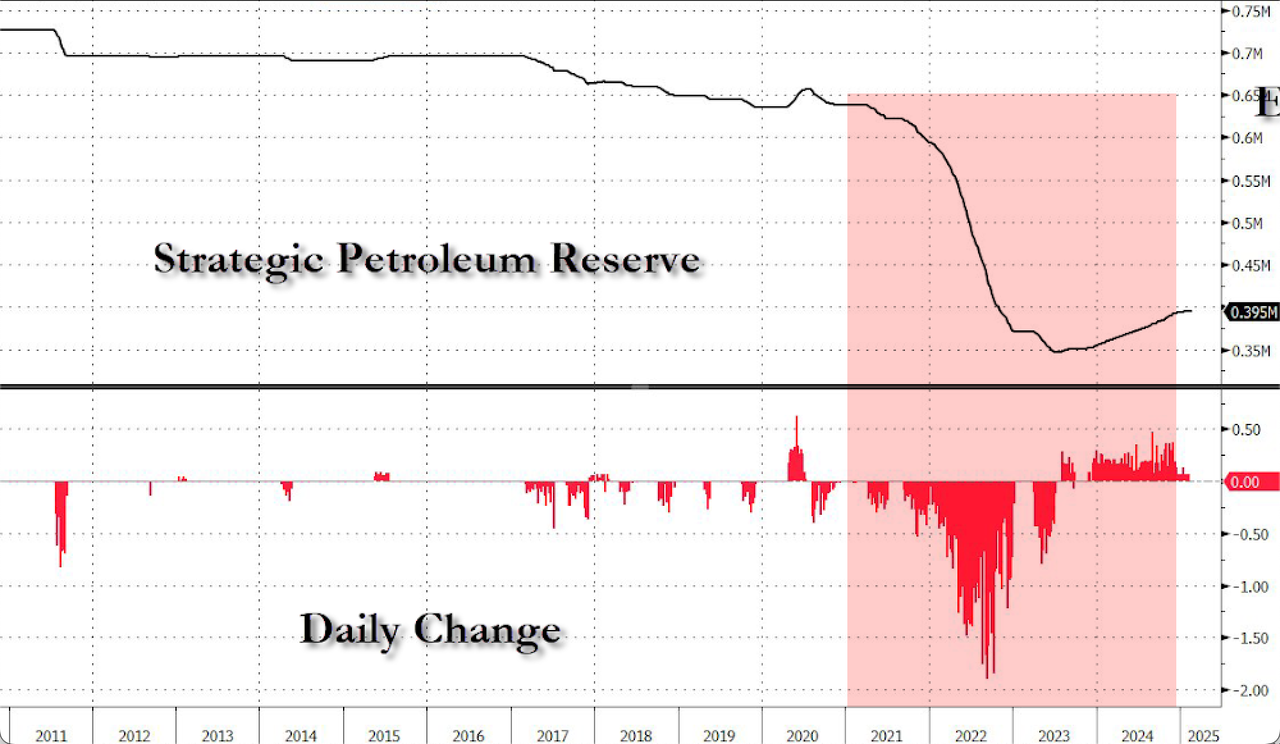

美国能源部长:正在补充战略原油储备,整个过程将持续数年

2025-04-30

发表评论