保理业务法律(保理业务的基本原则)

今天给各位分享保理业务法律的知识,其中也会对保理业务的基本原则进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

按照是否可以要求债权人回购应收账款或归还融资

合同约定的应收账款必须是真实存在的,禁止虚构应收账款,否则不构成保理合同法律关系或导致合同无效。律师补充:当事人约定有追索权保理的,保理人可以向应收账款债权人主张返还保理融资款本息或者回购应收账款债权,也可以向应收账款债务人主张应收账款债权。

应收账款债权人与不同保理人就同一应收账款签订合同,导致多个保理人主张权利时,已登记的保理人优先取得应收账款;均已登记的,按照登记时间先后顺序取得;均未登记的,由最先到达债务人转让通知中载明的保理人取得应收账款;既未登记也未通知的,按照保理融资款或服务报酬比例取得应收账款。

第七百六十六条 当事人约定有追索权保理的,保理人可以向应收账款债权人主张返还保理融资款本息或者回购应收账款债权,也可以向应收账款债务人主张应收账款债权。保理人向应收账款债务人主张应收账款债权,在扣除保理融资款本息和相关费用后有剩余的,剩余部分应当返还给应收账款债权人。

国际保理:金融创新及法律实务图书目录

1、中国商业银行融资业务操作管理较粗放,还没有完全建立各种融资业务的严格标准和规范的业务操作流程,开展的国际贸易融资业务以减免保证金开证、出口打包放款、进出口押汇等基本形式为主,而像国际保理等较复杂的业务所占比重较少,国际贸易融资业务量与市场提供的空间相比很不协调。

2、国际电子商务的具体运作涉及的部门和范围要远远多于或大于一般的电子商务,其相关的协调工作和法律惯例规范都是国际性的;在我国国际商务的发展将具有社会连动和示范效应。

3、谈及城市,舆论和城市特点明显,北京的在讨论去哪里注册央企保理公司,天津的在讨论较的哪门子劲、为什么要第一个吃螃蟹出台行业监管办法,重庆热的大家基本没力气动弹,南京、苏州的在看上海,上海的在考虑监管是否会带来较大的国际影响,深圳的最简单,要生存要发展要赚钱。

4、[7] 朱俊峰.公寓小区停车位法律问题研究[D]. 清华大学,2006[8] 程世英.特许经营法律问题探析[D]. 清华大学,2006[9] 黄斌.国际保理若干法律问题研究[D]. 清华大学,2005[10] 陈喜年.围绕建筑工程优先受偿权产生的权利冲突及相关问题研究[D]. 清华大学,2005【参考文献】反映本文研究工作的背景和依据。

5、《纲要五年规划》和人防法律法规的宣传,创新宣传载体,以防空警报试鸣、人防教育进学校、进社区等活动...货币银行学、国际金融管理、证券投资学、保险学、商业银行业务管理、中央银行业务、投资银行理论与实务等...委托贷款、承兑汇票、信用证、保理、保函等表外业务实现融资4558亿元,完成全年计划的1048%。

如何理解ABS中的池保理,有哪些特点?看完长见识了

1、而在应收账款保理业务中,判断是否出表需关注风险转移情况。有追索权保理、无追索权保理、银行有权履行“反转让情形”等情况下,风险并未完全转移,难以实现出表。相反,无追索权保理在债务人商品质量缺陷或保理合同标的物瑕疵时,也可能影响出表的判断。

2、供应链ABS和应收账款ABS是新设产业保理的潜在业务,供应链ABS适用于解决核心企业的融资问题,应收账款ABS则有助于降两金和资产结构优化。学习相关法规,研究项目文本,以及寻找合作方,是快速建立发行能力的关键。公开的ABN项目信息可在指定网站查询,交易所ABS信息则可通过相应平台获取。

3、投资银行部:现阶段投行业务主要有以下三种。第一种是发行类业务,比如帮助企业发行银行间债券(如短期融资券、中期票据和永续债等可以在银行间交易的债券)以及目前比较热门的 ABS——资产支持证券。

关于催收的法律法规条款

1、《中华人民共和国民法典》第六百七十五条规定,借款人应当按照约定的期限返还借款。如果没有约定或者约定不明确,借款人可以随时返还,而贷款人可以催告借款人在合理期限内返还。第六百七十六条规定,如果借款人未按照约定的期限返还借款,应当按照约定或者 有关规定支付逾期利息。

2、互联网金融逾期债务催收必须遵守 法律法规。 催收的综合资金成本不得超过 法律规定,超出部分不得催收。 从业机构需建立规范的催收业务系统,支持债务催收过程和行为管理。 催收活动及数据应在系统内记录,并保存5年以上。 催收人员应合理时间开展活动,不得频繁骚扰债务人或他人。

3、【法律分析】民法典中明确规定,如果催收人员有使用暴力、胁迫方法,限制他人人身自由或者侵入他人住宅的;恐吓、跟踪、骚扰他人的行为,那么都是属于情节严重的表现。而若是催收的债务本身就是高利放贷等产生的非法债务,那么因此需要面临的后果有:三年以下有期徒刑、拘役或者管制,并处或者单处罚金。

4、如果催收人员在催收时,催收的是高利息的非法债务。催收人员很有可能需要承担三年以下有期徒刑、拘役或者管制,并处或者单处罚金等后果。我国有明确法律条文规定,不允许任何放贷机构发放高利息贷款。贷款利率超过 最新基准利率36%的,都算高利息,不受到法律保护。

上一篇:尾盘异动,谁在买?

最新文章

问道手游火山怎么得(问道手游攻略大全火系)

2025-04-30

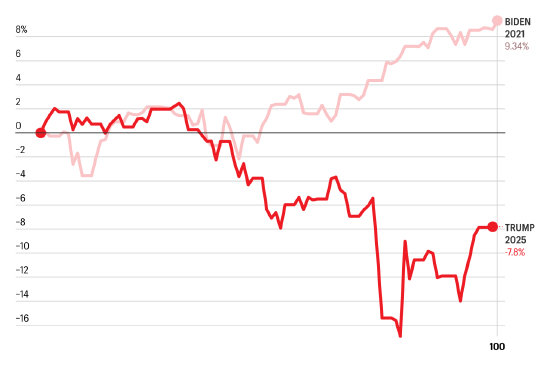

特朗普上任100天 美股表现50年来最糟

2025-04-30

节约用电低碳环保诗歌(节能减排低碳生活的诗歌)

2025-04-30

新华视点丨酒店、民宿临时毁约涨价,怎么管?

2025-04-30

湘北大学诗歌朗诵大赛(湖南大学朗诵团)

2025-04-30

宠物王国jar(宠物王国破解版)

2025-04-30

发表评论