旅游公司账务处理(旅游公司账务处理及凭证附件)

本篇文章给大家谈谈旅游公司账务处理,以及旅游公司账务处理及凭证附件对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

求旅游业账务处理方法

1、在旅游业的账务处理中,对于旅游公司所付出的房费、餐费和车餐,可以从其收入中扣除。具体操作上,可以将这部分成本详细地记录在成本账户下,如成本-房费、成本-餐费等。记账时,可以通过借贷的方式进行记录,例如借:成本;贷:银行存款。

2、在财务管理中,有一种处理方式可以只进行预收账款的登记,而不立即确认收入。这种操作适用于一些特定的情况,比如当商品或服务的交付时间跨越多个 期间时。具体操作步骤如下:当收到客户的预付款时,将其记录在“现金”或“银行存款”的借方,同时在“其他应付款”的贷方进行登记。

3、预收帐款核算本期收到的旅游团款。收到前期旅游团款在应收帐款科目核算,不在本科目核算。收到本期旅游团款时:借:现金(银行存款)贷:预收帐款;月末结转收入时:借:预收帐款贷:主营业务收入。

4、借:应交税费——应交增值税(销项税税额抵减)[按实际支付或应付的金额与上述增值税额的差额]主营业务成本[按实际支付或应付的金额]贷:银行存款/应付账款 假设A公司为一般纳税人,含税销售额应按6%的税率进行价税分离。

5、选择上述办法计算销售额的试点纳税人,向旅游服务购买方收取并支付的上述费用,不得开具增值税专用发票,可以开具普通发票。旅游业差额征税的销售额=取得的全部价款和价外费用-向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用。

旅行社 账务处理

1、主营业务成本[按实际支付或应付的金额]贷:银行存款/应付账款 假设A公司为一般纳税人,含税销售额应按6%的税率进行价税分离。

2、在旅行社的 账务处理中,需要遵循 准则和相关法律法规的规定,确保账务的准确性、完整性和合规性。同时,还需要进行定期的核对和审计,以确保账务的真实性和可靠性。

3、旅行社的 做账方式会根据具体的经济业务内容有所调整。比如,当旅行社向员工发放工资薪酬时, 应该按照 准则进行相应的账务处理。具体来说,应借记“应付职工薪酬福利费”科目,贷记“银行存款”科目。

求旅游业账务处理方法想请教一下旅游业的账务处理:对方单位想报我们...

以及旅游巴士、观光船等特定交通工具的提供。旅游培训教育基地项目:这类项目旨在培养旅游行业的专业人才,提高旅游服务质量。可能包括旅游学校、培训中心、实训基地等。总结来说,旅游项目涉及“食、住、行、游、购、娱”等各个方面,旨在提升游客的旅游体验,促进旅游业的发展。

个人旅游:需自行申请个人旅游签证,提供护照、签证申请书、身份证复印件、户口本复印件、在职证明及单位营业执照复印件、资产证明等。个人旅游签证要求较高,可能包括处级以上干部身份、上市公司在职一年以上且年薪10万等条件。

当然,这并不意味着街道办事处不好,只是我从自身经历和感受出发,认为旅游局更适合我。不过,无论选择哪个单位,关键还是在于个人的兴趣和职业规划。如果你对旅游行业感兴趣,且愿意投入时间和精力去学习和实践,那么旅游局会是一个不错的选择。街道办事处的工作虽然繁杂,但也有其独特价值。

通过中外旅游营销的比较分析,虽然中国与西方相比,美国的旅游营销还存在一些不足,但它在各方面已经开始迅速发展。在中国的支持下丰富的旅游资源、日益宽松的发展政策和充足的人力资源,中国的发展美国旅游营销乃至整个旅游业的发展指日可待。

公司旅游费用的账务处理是什么?

旅行社支付团款费用的 分录为:借:应付帐款-**旅行项目 贷:银行存款或库存现金 旅游公司账务处理主要 科目 由于旅游企业本身是组织团队旅游,游客到旅行社报名参加旅游,旅行社收取旅游款,构成企业的销售收入。

随后,企业应收集并保存相关的收据和凭证,以便日后核对。最后,这些费用需要被整合进公司的财务系统中,进行统一的核算和管理。此外,企业在处理旅游费用入账时,还应根据不同类别进行详细分类,比如将交通费用归类为差旅费,将餐饮和住宿费用归类为福利费。

记账的精准性对于企业来说至关重要,它不仅反映了企业的财务状况,还影响着企业的税务合规性。因此,正确处理职工旅游费的账务,对于企业财务管理而言,是一项基础且关键的任务。通过准确的计提与支付流程,企业可以确保旅游费用的合理分配与准确记录,从而有效地控制成本,优化财务状况。

无形资产:如旅游品牌、特许经营权等的账务管理。现金及银行存款:记录企业的现金流入和流出。负债类账务 应付账款:记录与供应商等单位的未结款项。 预收账款:旅游业务中预收的客户款项。其他负债:如应交税费等。

公司职工旅游费怎么做账

具体来说,企业在发生职工旅游费用时,应该首先将费用计入职工福利费用科目,即借记“职工福利费用”科目。同时,由于实际支付或预付的旅游费用会导致应付账款的增加或银行存款的减少,因此相应的 分录为贷记“应付账款”或“银行存款”科目。

公司职工旅游费用的 处理需要按照相关规定进行分步操作。首先,当公司决定为员工提供旅游福利时,需要在计提阶段进行相应的账务处理。具体而言,借方记录在管理费用、销售费用或制造费用等科目下,贷方则对应付职工薪酬-福利费科目。在员工实际出游前,若需预先支取旅游费用,账务处理会有所不同。

在企业单位的财务管理中,处理职工旅游费的账务处理,首先需要明确其 科目应用。按照 准则,企业应对职工旅游费的支出,在账务处理时,应采用借记职工福利费用,贷记应付账款或银行存款的 处理方式。这种处理方法不仅符合 制度,也便于企业管理和税务合规。

首先,在支付旅游费用时, 分录为:借:应付职工薪酬—职工福利 贷:库存现金 然后,月末进行费用分配时,根据实际使用情况,可能需要将费用分摊到管理费用、制造费用或销售费用中。

公司组织员工免费旅游,可计入管理费用-福利费科目核算。对于旅游费用,实务中如何做账?员工旅游费如何做账?计提:借:管理费用-福利费 贷:应付职工薪酬 支付时:借:应付职工薪酬 贷:银行存款/库存现金 管理费用是指企业行政部门为组织和管理生产经营活动所发生的各种费用。

公司组织旅游产生的费用如何做账务处理,如下所示:借:管理费用-福利费,贷:应付职工薪酬。企业实际支付时,其 分录为:借:应付职工薪酬,贷:银行存款/库存现金。

最新文章

汽车巨头斯特兰蒂斯暂停全年业绩指引 特朗普关税政策带来不确定性

2025-04-30

“徽酒老二”迎驾贡酒遇挫:Q1营收净利双降,省内市场遭名酒围剿

2025-04-30

美邦服饰2024年由盈转亏 品牌老化与现金流危机下的经营困局

2025-04-30

美团即时零售在北京日均单量超100万

2025-04-30

东北证券首席经济学家付鹏因身体原因卸任

2025-04-30

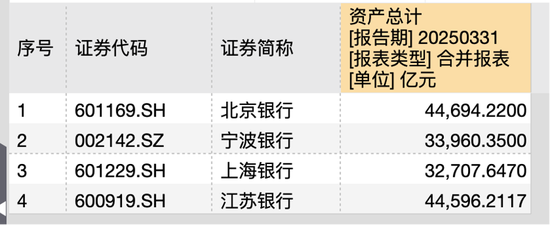

城商行争霸战:江苏银行坐稳“一哥” 北京银行单季营收已被宁波银行反超

2025-04-30

发表评论