股权法律咨询案列(股权法律咨询案列有哪些)

本篇文章给大家谈谈股权法律咨询案列,以及股权法律咨询案列有哪些对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

案例解析:利润分红型虚拟股权激励方案

1、每年分红范围为税后利润增长部分,扣除40%作为发展基金后,按激励对象股份比例分配。每股现金价值为分红基金规模除以虚拟股权总数。权益兑现 激励对象在两年内每年兑现分红金额的60%和80%,剩余部分按5%计算利息记入账户。满四年后,激励股份转化为实股,可进行转让、出售、继承等。

2、虚拟股权激励是一种公司授予激励对象名义上享有股份但不实际持有 的激励方式,不具备表决权、剩余分配权等股东权利。激励对象可享受分红权和股价升值收益,但激励在员工离职时失效。虚拟股权激励易于操作和控制,但公司规模较小时,激励感与归属感较低。

股权架构6种坑,成立家族公司交5亿元税,设防火墙公司大股东被踢出局_百...

1、设计股权架构时需警惕潜在的税务陷阱。例如,建立家族公司可能会导致高达5亿元的额外税负,因为直接持股可能触发个人所得税。 看似可以节税的复杂股权架构,如防火墙公司,实际操作中可能涉及股权转让的税务问题,可能导致巨额的税务支出。 企业家在调整股权架构时,可能面临25亿元的税款。

2、陷阱一:搭建家族公司,多交巨额税款。某上市企业实际控制人将持股架构从防火墙公司调整至家族公司,最后转移至境外持股,这一调整涉及高额税务。虽然在调整过程中可能避开了部分税负,但最终分红至个人时,仍需缴纳20%的个人所得税。若上市企业市值大幅缩水,大量税款的支出无疑是一笔巨大负担。

3、有人通过建立家族公司,却意外面临高达5亿元的额外税负。这是因为直接持股会触发个人所得税,而通过复杂的股权架构如防火墙公司,虽然表面上看似可以节税,但实际操作中可能涉及股权转让的税务问题,可能导致主动报税、追缴和滞纳金的巨额支出。另一位企业家在调整股权架构时,竟然面临25亿元的税款。

签订股权代持协议,有哪些法律风险?

签订股权代持协议,有哪些法律风险?浙江南湖律师事务所王新庄律师解股权代持使实际投资人面临的风险。实际投资人与名义股东之间的合同效力问题。

契约效力相对有限;尽管合法合规的股权代持协议仅限制签署双方,对于第三方无约束力。股东身份无法确立;因未将实际出资者姓名载入公司注册文件,因此在法律上被视为非真正股东。代持股者滥用权利,伤害实际股东权益。代持者卷入诉讼,导致其名下股权被冻结或强制执行。

协议的合法性。目前,司法解释认可了一般情况下代持协议的合法性,但是如果违反了法律的强制性规定,则协议仍将被视作无效。条款约定不明。目标公司的股权在未来存在多种变化的可能性,代持协议应当预见到这些可能发生的变化,并作出相应的约定。实际出资人难以确立股东身份的风险。

最新文章

12%头部抢食97%蛋糕!4万亿元ETF市场“强者恒强”

2025-04-30

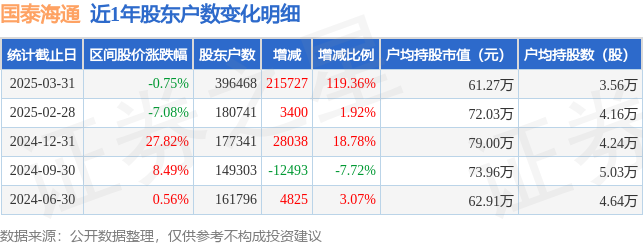

国泰海通(601211)3月31日股东户数39.65万户,较上期增加119.36%

2025-04-30

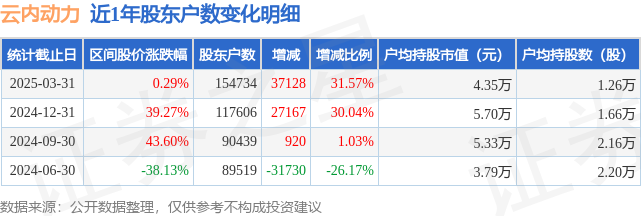

云内动力(000903)3月31日股东户数15.47万户,较上期增加31.57%

2025-04-30

中信银行(601998)3月31日股东户数9.77万户,较上期减少7.95%

2025-04-30

那些加入京东外卖的骑手,他们发生了怎样的变化?

2025-04-30

发表评论