政府收储法律风险(政府收储法律风险评估)

本篇文章给大家谈谈政府收储法律风险,以及政府收储法律风险评估对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

挂账收储是什么意思

1、挂账收储,实质上是政府通过先接收企业或个人的土地使用权益,然后将其改变用途,如重新拍卖或开发,实现土地价值的提升。在这个过程中,如果土地出让的收入足以弥补收储补偿,企业或个人可以从中获益。如果未能投资,政府会用出让金进行补偿。这个方法的优势在于提供了一定的保障,可以缓解市场竞争压力。

2、挂账收储主要有两层含义:政府层面的土地收储:实质:政府先接收企业或个人的土地使用权益,然后将其改变用途,以提升土地价值。补偿机制:如果土地出让的收入足以弥补收储补偿,企业或个人可以从中获益;如果未能投资,政府会用出让金进行补偿。优势:为土地所有者提供了一定的保障,同时有助于缓解市场竞争压力。

3、挂账收储的意思是指将某笔款项暂时挂起,不进行实际支付,而是存储起来,通常用于财务术语。以下是 详细解释:挂账的含义:挂账在财务活动中指的是,当一笔交易发生,由于某些原因,这笔款项暂时不记入实际账目,而是作为一个挂账项目存在。可以理解为这笔款项处于一个待处理的状态。

4、挂账收储就是先拿白条,土地交回政府改变用途重新入市。挂账收储就是先拿白条,土地交回政府改变用途重新入市。自己可以去投,出让金与收储的补偿相抵,多退少补;如果自己没投得,政府将用出让金兑现原来的收储补偿。挂账收储 的好处是有补偿费成本,可以化解一部分竞争压力。

林权抵押贷款存在什么风险以及应该如何防范

1、风险二:服务配套体系不健全引致的法律风险主要表现:一是林权抵押操作流程不明确,林业部门没有形成标准化的林权贷款抵押登记管理制度以及统一的林权抵押登记和评估程序,从而影响林权抵押贷款的业务拓展进程。

2、存在的困难如下:(一)林权作为抵押品存在缺陷银行业金融机构合格抵押品需要具备的要素最重要的是产权关系明晰、资产价值稳定以及容易变现,从以上角度来看,林权并不是传统意义上的合格抵押品。

3、林权抵押借款的贷款金额往往受到林权价值的限制,可能无法满足林权所有者的大额融资需求。抵押物容易受损:林权作为抵押物,其价值容易受到自然灾害(如火灾、病虫害等)的影响,从而可能导致抵押物价值受损,增加贷款风险。

4、林权抵押贷款利率不超过基准利率的5倍。林权抵押贷款业务的创新之处在于,它打破了长期以来银行贷款抵押以房地产为主的单一格局,引入了林地使用权和林木所有权这一新型抵押物,使“沉睡”的森林资源变成了可以抵押变现的资产。

5、一是证实不符,抵押权形同虚设。 从贷款发放的有关材料看,贷款手续基本是完备的,抵押物权属证明包括林权证、土地使用证都做到了“两证”齐全。

企业如何通过土地融资

1、土地证取得前,开发商主要通过土拍保证金融资、土地款融资等方式进行融资。土拍保证金融资是开发商在土地竞拍前常用的一种融资手段。由于政府通常对土拍保证金有自有资金要求,开发商会与金融机构合作,以配资方式成立拿地资金池公司。

2、但明确规定只有两种情形可以抵押:一是通过招标、拍卖、公开协商等方式承包荒地等农村土地,依照《农村土地承包法》等法律和国务院的有关规定,其土地承包经营权可以抵押;二是以乡镇、村企业的厂房等建筑物抵押的,其占用范围内的建设用地使用权一并抵押。

3、土地抵押融资是企业获取资金的一种常见途径。其流程大致如下:首先,企业需根据贷款需求和银行承诺的抵押率(贷款额度与土地评估价值的比例)计算所需土地使用权的评估总价值。

4、首先,地块融资主要基于土地价值及其未来的增值潜力。投资者在获取土地使用权后,通过金融机构进行资金筹措,以土地作为担保物进行贷款或其他融资行为。这种融资方式对于土地所有者和投资者而言是一种双赢的策略,土地所有者可以通过出让部分使用权快速实现资金回笼,而投资者则能通过融资加速项目开发进程。

5、另一种模式则是在拿地后(缴清土地出让金)至开发贷放款前,分级资金通过SPV认购有限合伙企业的优先份额,融资人-开发商以现金、股权等形式认购有限合伙企业的劣后份额,有限合伙企业以委托贷款、附加回购条件的股权投资等形式向项目公司提供资金。这种模式下,资金提供方和开发商需共同承担一定的资金风险。

6、土地经营权的融资担保通常涉及几个关键步骤。首先,土地经营者需要评估其土地经营权的市场价值,这通常由专业的评估机构来完成。评估结果将作为金融机构决定贷款额度的重要依据。其次,土地经营者与金融机构签订贷款合同和抵押合同,明确双方的权利和义务。

最新文章

美味健康的家常菜(健康美味菜肴)

2025-04-30

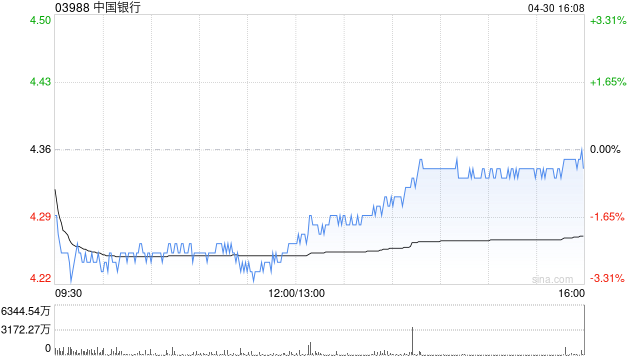

瑞银:中国银行为国有内银中收入增长最强 目标价4.7港元

2025-04-30

秋天的宝贝音乐(秋天的宝贝主题目标)

2025-04-30

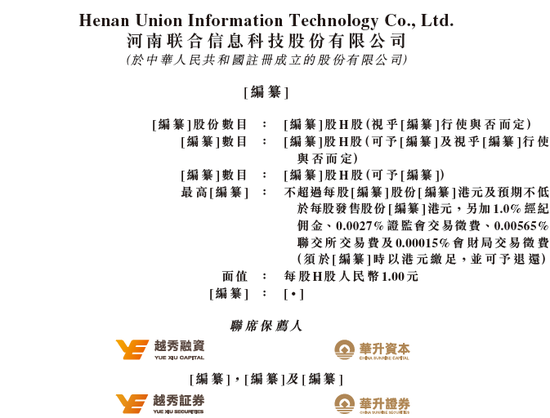

河南联合信息,来自许昌,华南第五大金融信创服务商,递交IPO招股书,拟赴香港上市

2025-04-30

白条怎么冲lol手游(白条怎么冲lol手游会员)

2025-04-30

17家A股城商行对决:贵阳银行净利下跌7%增速垫底 江苏银行分红95亿排第一

2025-04-30

发表评论