注销企业法律实务(企业注销规定)

本篇文章给大家谈谈注销企业法律实务,以及企业注销规定对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

注销公司需要什么资料和流程

1、公司注销流程主要包括在 企业信用信息网上进行简易注销公示和携带相关文件前往原登记机关申请办理简易注销手续两步。所需资料主要包括《企业简易注销登记申请书》、《指定委托书》、《全体投资人承诺书》以及营业执照正、副本。

2、营业执照副本;税务登记证;法人代码证书;法人代表身份证;经办人的身份证;银行给的开户许可证;印鉴卡片;填写撤销银行账户申请表一式两份;单位出具的介绍信。在办理销户前,应先进行账户资金的核对,确保账务无误后方可办理销户手续。

3、公司注销登记所需文件及流程如下: 注销登记申请书:由公司清算组负责人签署。 清算报告:需由股东会、股东大会、一人有限责任公司的股东、外商投资的公司董事会或者人民法院、公司批准机关备案、确认。 公司解散文件及营业执照:包括依法解散的文件和原营业执照。

4、法律分析:首先需要向市监局提交由公司清算组负责人签署的注销登记申请书。 法律分析:其次,需要提交人民法院作出的破产裁定、解散裁判文书,或者公司依照《公司法》作出的决议或决定,以及行政机关责令关闭或者公司被撤销的文件。

怎么注销公司流程

1、首先,公司需依法开展公司清算事宜,随后于当地工商局认可的报纸上公告,内资企业仅需发布一次,外资企业则须发布三次。待公告进入第四十五日后,便可前往工商局办理注销备案手续及注销营业执照。自公司宣布终止之日起十五日之内,务必向原税务登记机关申请办理税务注销事宜,顺序为先国税后地税。

2、公司注销的流程主要包括以下几个步骤: 成立清算组 当公司宣告解散后,公司需要成立清算组,负责进行公司财产的清算。清算组成员一般由公司内部人员或外部中介机构组成,以确保清算过程的公正性和透明性。清算组的主要任务是进行资产盘点、债务核实、处理合同事项等。清算组的成立是注销流程中的首要环节。

3、前往工商局获取注销文件:到当地工商局领取公司注销所需的相关文件和表格。填写并提交注销申请:按照要求填写注销申请表,并附上必要的证明文件,如税务清税证明、公司章程、股东会决议等,提交给工商局。

母公司注销后子公司有影响吗,公司注销后法律责任是如何规定的?_百度...

1、母公司的注销会对子公司产生一定的影响。虽然,母公司和子公司均有其独立的法人资格,在承担法律责任上,不会有太大的牵连,而且母公司的注销不会必然导致子公司的注销,母公司注销后,子公司仍然可以保留法人资格,从事生产经营活动。

2、法律分析:子公司为独立法人,母公司的注销不会必然导致子公司的注销。但是母公司注销时会对其持有的子公司的相应股权产生影响,子公司的股权结构将产生变动。母公司应当是公司的股东,因此母公司注销对子公司会有影响,可以先由母公司对持有公司的股权进行转让。

3、公司注销后一般不再以公司名义承担法律责任,但某些情况下,相关主体仍需承担责任。这主要取决于公司注销前的清算情况、是否存在股东出资不实或抽逃出资、清算组成员是否存在失职行为以及股东是否以公司名义从事经营或转移财产等。

4、公司可以设立子公司,子公司具有法人资格,依法独立承担民事责任。

5、清算期间,公司存续,但不得开展与清算无关的经营活动。公司财产在未依照前款规定清偿前,不得分配给股东。法律依据:《公司法》第一百八十六条 清算组在清理公司财产、编制资产负债表和财产清单后,应当制定清算方案,并报股东会、股东大会或者人民法院确认。

6、当一家公司未经清算即被注销,债权人有权向股东、股份有限公司的董事、控股股东以及公司的实际控制人主张债权。这基于法律对股东对公司的责任追究规定,认为股东对公司债务负有连带责任。

注册公司后一直没营业,不注销会有影响吗?

1、法律分析:会有影响。注册公司没营业6个月,吊销营业执照;不注销会进入工商局黑名单。法律依据:《中华人民共和国公司登记管理条例》第六十七条 公司成立后无正当理由超过6个月未开业的,或者开业后自行停业连续6个月以上的,可以由公司登记机关吊销营业执照。

2、公司黑名单:没有在规定的时间内注销的企业将被工商部门拉进黑名单,今后此企业要是再去工商、税务办理任何事务都会很麻烦。法人黑名单:被吊销企业法定代表人、股东会被工商局列入黑名单,在3年内无法使用自己的名义再注册公司。

3、如果您注册的公司一直未营业并且不进行注销,确实会产生一系列不利影响。以下是可能遇到的一些后果:**经济处罚**:根据《中华人民共和国公司法》的规定,公司注册后无正当理由超过六个月未开业的,或者开业后自行停业连续六个月以上的,将由公司登记机关吊销营业执照。

纳税实务指什么

1、纳税实务是指企业或个人在涉及税收法律、法规的过程中所涉及的事务,具体包括以下几个方面: 税收法规研究:纳税实务首先需要对 的税收法规进行深入的研究和理解,包括各种税种、税率、税收优惠政策等。

2、纳税实务是指与纳税相关的实际操作和管理,它涵盖了各种税种的征收、申报、缴纳、税务稽查、税务筹划、税务咨询等方面。纳税实务是企业管理中非常重要的一部分,因为它涉及到企业的经济利益和社会责任,同时也受到 税收法规和政策的影响。

3、纳税实务指企业进行税务业务办理的实际操作。纳税实务的范围包括企业所得税的纳税申报、出口退税的申请、消费税的纳税申报、出口关税的报关及申报、税务业务的预约、增值税的纳税申报、个人所得税的纳税申报以及企业所得税的年度汇算清缴申报等业务。

最新文章

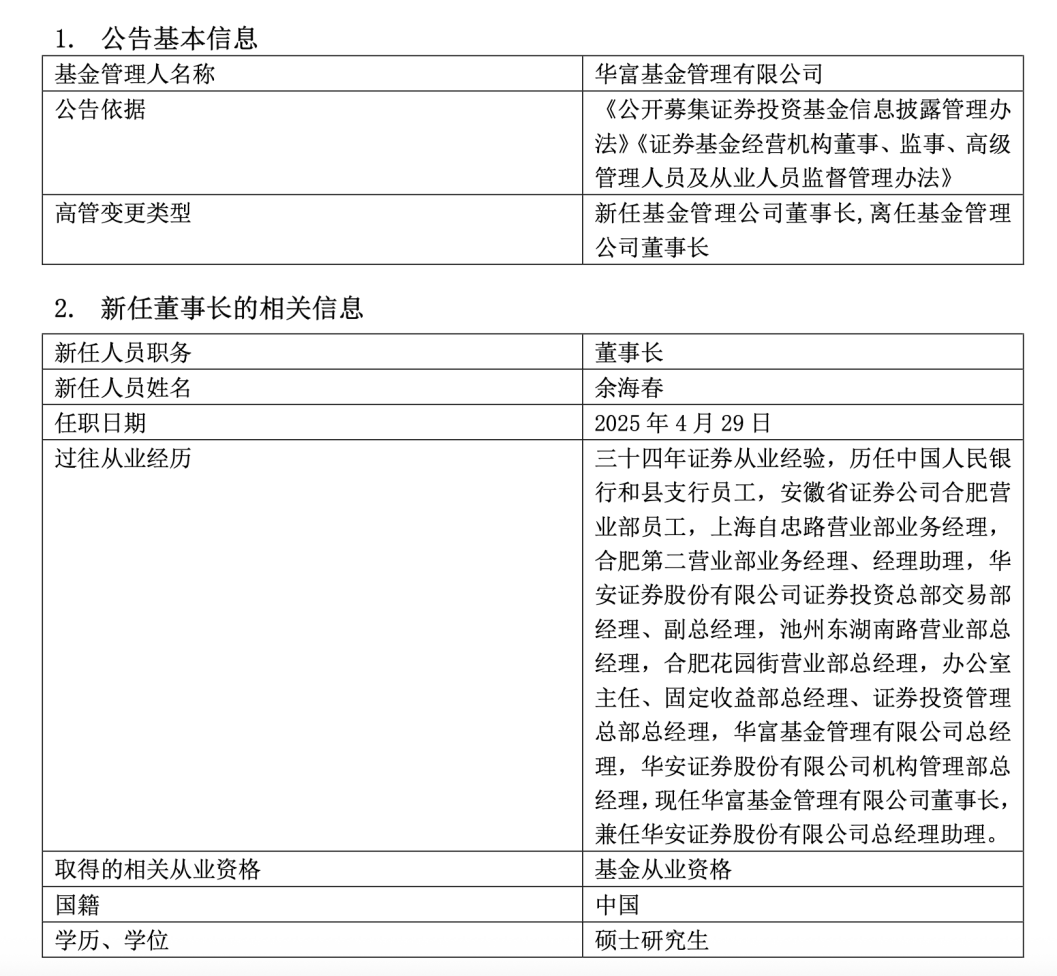

多家知名公募密集官宣:变更董事长!还有公司董事长、总经理同日离任

2025-04-30

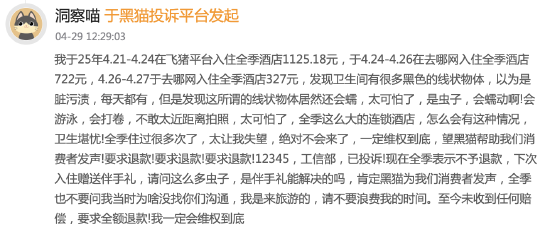

华住集团旗下酒店频遭投诉,全季房间现“蠕动游泳的虫子”仅提供“伴手礼”作为补偿

2025-04-30

中国人民银行 国家金融监督管理总局联合印发《银行卡清算机构管理办法》

2025-04-30

A股尾盘异动!两大板块突然集体拉升!

2025-04-30

*ST围海被处罚 受损股民可索赔

2025-04-30

欣旺达终止140亿两大锂电项目 48亿定增停滞超两年

2025-04-30

发表评论