补贴款的法律性质(补贴款的法律性质有哪些)

今天给各位分享补贴款的法律性质的知识,其中也会对补贴款的法律性质有哪些进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

不属于工资薪金性质的补贴津贴是

法律分析:不属于工资薪金性质的补贴津贴是独生子女补贴;执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;托儿补助费;差旅费津贴、误餐补助。

不属于工资、薪金性质的补贴、津贴的有:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助。补贴、津贴是否征税是有明文规定的,并不是企业说这笔补贴不属于工资薪金性质就可以免税的。

独生子女补贴;执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴;托儿补助费;差旅费津贴、误餐补助(不包括单位以误餐补助名义发给职工的补助、津贴)。工资薪金所得,指个人因任职或受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

参考答案:ABD 【答案解析】下列项目不属于工资、薪金性质的补贴、津贴,不予征收个人所得税:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助。

工龄补贴属于工资薪金性质的补贴吗

因此,工龄工资是工资,补贴也是工资。在实际操作的层面来说,比如说计算工资的时候,通常都会把工龄工资纳入到工资计算基数里面去,也就是说,将工龄工资看作工资。奖金、绩效工资等都是可变的,而基本工资,工龄工资则是相对固定的。

不属于工资性质补贴。从工龄的作用来看,工龄所带的都是福利因此可以把工龄工资看做福利。工资总额是指各单位在一定时期内直接支付给本单位全部职工的劳动报酬总额。

属于工资薪金性质的补贴津贴有哪些?津贴,是指补偿职工在特殊条件下的劳动消耗及生活费额外支出的工资补充形式。下列补贴津贴,按照“工资薪金所得”,征收个税:① 岗位津贴;② 工龄补贴;③ 加班补贴。

职工工资:这是劳动者基于其劳动所获得的基本报酬,包括基本工资和由工龄、技能等因素决定的职务工资。 奖金:根据个人、团队或公司的绩效而发放的奖励,例如年终奖、销售奖金等。 津贴:给予职工特殊劳动条件下额外的报酬,例如夜班津贴、高温津贴等。

员工补贴是需要缴纳个人所得税的,因员工补贴属于个人所得税法中征税内容里其中之一的工资和薪金所得。

生源地助学贷款毕业后有就业补贴吗

助学贷款毕业后有就业补贴吗法律分析:可以。生源地助学贷款,属于借款的性质。求职补贴,属于直接给你的性质。我国教育法规定,高等教育不同性质的资助,应该单独管理。如果是拿了助学贷款,不能申请企业基金,但可以拿补贴。

如果申请并且通过了就有。 生源地信用助学贷款是指 开发银行向符合条件的家庭经济困难的普通高校新生和在校生发放的、在学生入学前户籍所在县(市、区)办理的助学贷款。生源地贷款为信用贷款,学生和家长(或其他法定监护人)为共同借款人,共同承担还款责任。

助学贷款毕业后,毕业生有机会获得就业补助。对于已经成功申请到助学贷款的学生来说,他们在毕业当年就可以申请就业补助。为了申请这笔补助,毕业生需要向区级公共就业服务机构提交申请。在提交申请后,机构会进行受理、审核和复查等程序。如果毕业生符合申请条件,补助资金将在规定的工作日内发放。

生源地助学贷款在学生在校期间不收取利息,由政府补贴;毕业后,利息按照当期中国人民银行贷款基准利率计算。目前中国人民银行贷款基准利率具体如下:贷款一年以内,利率是35%。贷款一至五年,利率是75%。贷款五年以上,利率是90%。

最新文章

投资老将麦朴思称目前“现金为王” 旗下基金95%的仓位是现金

2025-04-30

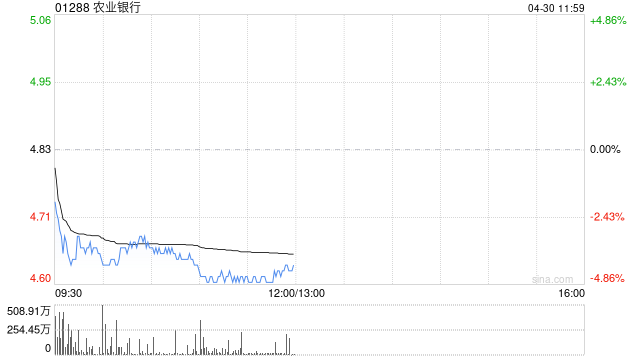

瑞银:予农业银行“中性”评级 目标价4.8港元

2025-04-30

特朗普“百日庆典”沦为“口水战场”,拜登、鲍威尔均被炮轰!

2025-04-30

张德芹掌舵茅台这一年:打响稳价保卫战,酱香系列酒“上位”,自营电商渠道“二次创业”

2025-04-30

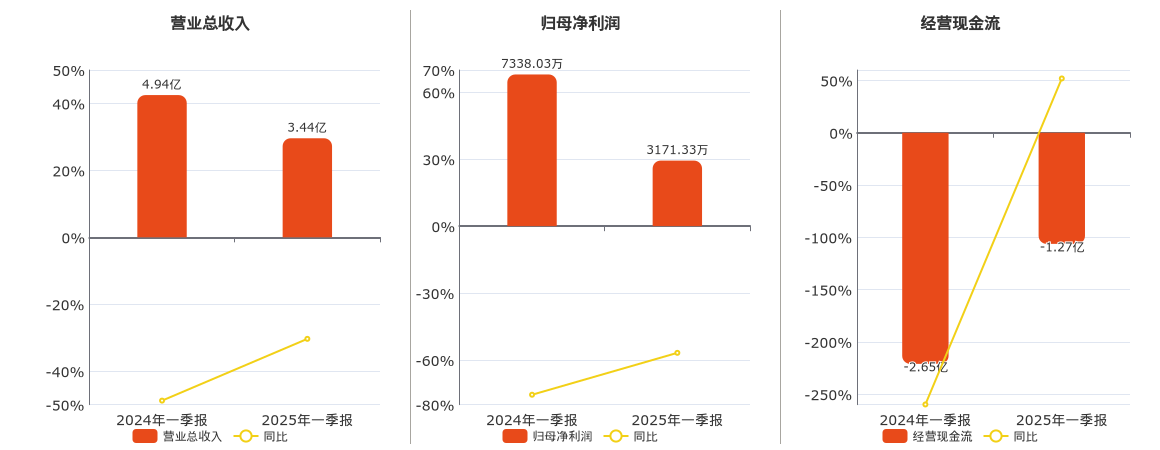

酒鬼酒:2025年一季报净利润为3171.33万元、同比较去年同期下降56.78%

2025-04-30

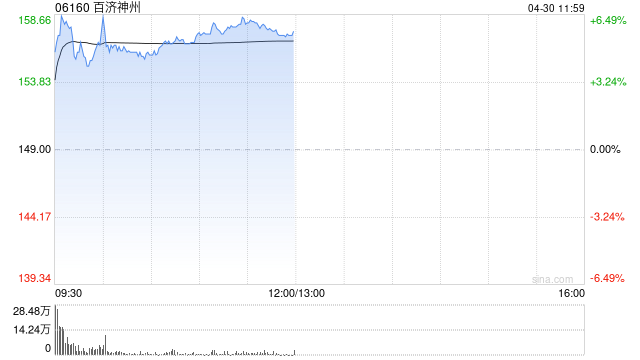

百济神州午前涨近6% 美国专利纠纷胜诉公司去年业绩取得强劲增长

2025-04-30

发表评论