健康险有没有消费型的(健康消费险推荐)

本篇文章给大家谈谈健康险有没有消费型的,以及健康消费险推荐对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

消费型的重疾险有哪些

1、其次,保障时间灵活。消费型重疾险的保障期限多样,可以选择保障10年、20年、30年,或者到70岁、80岁、终身等,根据个人需求进行灵活选择。然而,消费型重疾险也存在一些劣势:首先,现金价值低。现金价值是指投保人在解除合同后,保险公司退还给投保人的钱。但消费型重疾险的现金价值在满期后为零。

2、太平洋重疾险消费型的产品主要有:银发安康A款防癌保险。主要是防范老年人的患癌风险,如肺癌、肝癌等,保险期限一直到100岁,投保年龄最高为75周岁。金福人生保险产品计划。主要包括105种重疾、15种老年特定疾病等,保险期限为终身,投保年龄最高为65周岁。太健康·百万全家桶。

3、首先,让我们明确一下消费型重疾险的定义。消费型重疾险主要为疾病保障服务,且价格相对便宜。如果在保障期内或到期时未罹患重疾,保费不会返还。那么,消费型重疾险有哪些优势呢?优势一:价格亲民。消费型重疾险的保费相对较低,具有极高的价格杠杆和性价比。优势二:保障时间灵活。

4、具体产品:市面上有多款可以单独购买的消费型重疾险,如复星联合康乐一生重大疾病保险C款、光大永明达尔文超越者、百年人寿康惠保、弘康人寿健康一生等。这些产品提供了不同的保障范围和保费选择,投保人可以根据自己的需求进行选择。

5、中国人寿提供的消费型重疾险包括以下几种: 国寿康恒重大疾病保险,它提供了针对重大疾病的保障,适合关注性价比的消费者。 国寿康宁定期健康保障计划,该计划为消费者提供了一定期限内的健康保障,适合有特定保障需求的消费者。

重疾险是消费型保险吗?

1、重疾险不一定是消费型保险。关于重疾险的类型,详细说明如下:消费型重疾险:这是一种类型的重疾险,其特点在于如果被保险人在保险期间内没有发生重大疾病,那么保险公司在保险期满时不会退还保费。消费型重疾险有保一年的,也有保定期、保终身的。

2、倍领说保险,致力于保险测评!消费型重疾险是重疾险种类中的一种。在介绍消费型重疾险之前,我们先看看目前市场上的热门重疾险对比。通俗来说,消费型重疾险专注于疾病保障,保费非常实惠。如果在保障期内或到期时未罹患重疾,保费将不予返还。

3、重疾险并不完全属于消费型保险,它包含消费型重疾险和返还型重疾险两种类型。消费型重疾险 属性:消费型重疾险属于消费型保险。特点:投保后,用户能够得到相应的保险保障。保障期限通常较短,保费支出也比较低。保费金额是不返还的,即如果在保障期限内没有发生保险事故,保费将不会退回给投保人。

4、倍领说保险,专注保险测评!消费型重疾险是重疾险中讨论最多的种类之一。消费型重疾险以其保费亲民、保障全面的特点深受消费者喜爱。然而,在保障期和到期时若未罹患重疾,保费将不予退还。尽管如此,其独特的优势依然吸引着众多投保人。消费型重疾险的显著优点之一是价格便宜。

5、消费型重疾险是重疾险中的一种,保费相对较低,保障具体且明确。若保障期间及到期后均未患上重疾,保费不会返还。消费型重疾险的亮点之一是价格便宜。相比其他类型的重疾险,消费型重疾险的保费更低,保额更高,因此其性价比很高。另一个亮点是保障时间灵活。

健康险买什么样的好?是选消费型的还是选返还型的?

1、综合考虑,建议大家在购买重疾险时,优先考虑消费型重疾险。其价格亲民、保障灵活且保额较高,非常适合大多数家庭的需求。为了帮助您更好地了解消费型重疾险,我整理了一篇详细的文章,深入解析了这类保险产品的特点和优势。希望这篇文章能为您的保险选择提供有益的参考。

2、消费型重疾险,以其较低的保费和专注于疾病保障的特质,成为了众多消费者的选择。若保障期限内或到期时未发生重疾,保费将不予退还,这是其显著特点。此类保险的优势在于其亲民的价格和灵活的选择。消费型重疾险不仅保费低廉,且保额较高,提供了较高的价格杠杆,是许多人的首选。

3、重疾险买消费型还是返还型划算,具体看情况,比如:消费型重疾险交费价格低,通常保至70岁,选择30年交,可以实现低保费高保额,保障期限能够覆盖高风险年龄,但是产品现金价值呈现抛物线形式,后期现金价值逐年降低,直至最后一年降为零,储蓄性比较低,适合预算较低的人群。

4、综上所述,购买消费型重疾险是一个明智的选择。它性价比高、保障灵活全面,能够为您的健康提供坚实保障。如果您对消费型重疾险感兴趣,不妨参考我们整理的高性价比重疾险盘点。在选择重疾险时,无论是返还型还是消费型,都应根据自身实际情况和需求进行综合考虑。

5、与消费型重疾险之间的差别是,返还型重疾险实际上就相当于这笔钱可以返还,其实就是“有病就赔,无病返钱”,返还多少具体就要看合同是怎么样去规定的了。

6、在选择保险产品时,首先应考虑个人的财务状况和风险承受能力。预算有限且对投资收益需求不高的情况下,消费型重疾险是更为合适的选择,因为其费用相对较低,且可以将资金用于其他投资,总体效益可能更高。

什么是消费型健康保险

消费型重疾险是指一种只提供保险保障,而不具备储蓄或投资功能的重疾险。以下是详细解释:消费型重疾险是一种健康保险产品,主要是为投保人在患有重大疾病时提供经济支持。此类保险的特点在于,如果投保人患病并符合保险条款规定的条件,保险公司将按照合同约定给予相应的赔付。

消费型健康保险是指保险公司为消费者提供的一种健康保障服务,其主要特点是保费相对较低,并且在保险期间内,如果被保险人出现疾病或受伤需要医疗救治,保险公司将按照合同约定的金额进行赔付。这种保险主要侧重于对医疗费用支出的保障,旨在帮助消费者应对因健康问题产生的经济压力。

消费型健康险是一种保险产品,主要关注健康保障,不带有投资储蓄功能。详细解释如下:消费型健康险的主要特点 消费型健康险是一种旨在为消费者提供健康保障保险产品。当人们因健康问题产生医疗费用支出时,这种保险可以提供一定程度的赔偿或补偿。

消费型保险是一种保险产品,其主要特点是保费只用于保障,没有投资回报。详细解释如下:消费型保险,顾名思义,是一种侧重于消费性质的保险类型。这类保险的主要特点在于其保障性,即投保人通过支付保费来获得特定的风险保障。

所谓的消费型保险,说白了就是指在保障期限内,被保人遭遇了保险事故,保险公司按保险合同约定来给付相应的保险金(假设是符合理赔条件下);而直至保险期满,被保人也没有发生保险事故,已交保费是不予以退还这样的一类保险。常见的消费型保险,主要有消费型重疾险、定期寿险等。

消费型重疾险可以从哪买?

消费型的重疾险可以通过保险公司的官方网站、微信公众号、APP进行购买,购买流程如下:登录保险公司的官方网站、微信公众号、APP;选择自己需要购买的重疾险;按照页面提示输入投保人信息、被保险人信息;进行健康告知;按照页面提示进行操作并付款即可。

另外,一年期重疾险,产品续保都不太稳定,且保额低,对于重疾治疗费用来说根本帮不上什么忙。建议优先配置长期的重疾险,含中症、轻症等保障,有更高的保额可以选择,保障会更加全面。

在加购了消费型重疾险之后,也有不少需要留意的事项。就像是,假使购买投保消费型重疾险的时候选择了长期缴费,并且不止买了一份保险,那么时间久了,就有很大的几率会忘记缴费。要是忘了按时缴费,此外没有在宽限期内补齐保费,很有可能造成保险合同失效。

说实话,买消费型重疾险也挺简单的,只需要抓住这两点:保障力度和性价比。保障最好能够全面一点,在价格和性价比方面要占优势一点。一般来说,如果有这样一款产品即可以满足疾病保障全面、保额也很充足、而且核保条件宽松,那就不妨果断入手。

中国人寿提供的消费型重疾险包括以下几种: 国寿康恒重大疾病保险,它提供了针对重大疾病的保障,适合关注性价比的消费者。 国寿康宁定期健康保障计划,该计划为消费者提供了一定期限内的健康保障,适合有特定保障需求的消费者。

最新文章

习水中银富登村镇银行被罚23万元:未按规定报送可疑交易报告

2025-04-30

嘉应制药:5月16日将召开2024年度股东大会

2025-04-30

25节老人健康操(25节老年保健操)

2025-04-30

星巴克跌超9% CEO尼科尔称业绩未达预期 “令人失望”

2025-04-30

兖矿能源最赚钱!山东16市A股扫描:济南营收第一,青岛净利领跑

2025-04-30

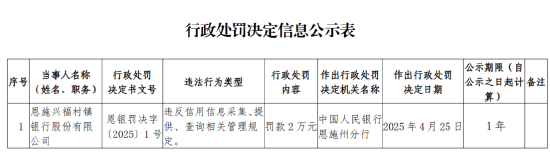

恩施兴福村镇银行被罚2万元:违反信用信息采集、提供、查询相关管理规定

2025-04-30

发表评论