百润股份业绩双降:预调鸡尾酒现疲态,威士忌尚未接力

界面新闻记者 | 富充

界面新闻编辑 | 任雪松

作为预调鸡尾酒“RIO锐澳”(以下简称“锐澳”)的母公司,百润股份正面对收入、净利润双降的挑战。

2024财年,公司实现营业收入30.48亿元,同比下降6.61%;归母净利润7.19亿元,同比减少11.15%。这一业绩表现与2023年营收净利双增的态势形成对比,2023年高基数效应下,2024年度预调鸡尾酒增长承压。

这一双位数利润降幅,标志着公司主营业务的增长动能正进入调整期。而这背后最直接的诱因,是其核心产品“锐澳”系列预调鸡尾酒所面临的品类疲态与消费转向。

企业同时公布了一季度业绩情况,净利润小幅回暖,同比增长7.03%,但营业收入仍然出现8.11%的同比下滑。百润股份看似稳坐“预调鸡尾酒第一股”之位,但透过收入的连续下滑、结构性瓶颈的暴露、以及烈酒新业务尚未放量的现实,公司正缓慢驶入一个“利润好看、增长隐忧”的关键时刻。

主营产品下行

锐澳创立于2003年,彼时的酒水行业刚步入“悦己饮酒”时代,品牌以其低酒精度、高颜值包装迅速收获大批用户。时至今日,锐澳依旧是国内预调酒市场的头部品牌,连续多年市占率第一,其所代表的预调鸡尾酒业务2024年在公司营收占比达到87.83%。但2024年,其收入同比下降7.17%,销售箱数减少8.81%,成为拖累公司整体营收的主因。

渠道端的压力首当其冲。线下经销商体系在过去一年整体收缩,经销商数量从2164家减少至2068家,其中华东区域缩水明显,下降16%。这不仅削弱了产品在传统零售终端的覆盖能力,也映射出经销商对产品动销信心的下降。

百润公司目前主要渠道分为线下、数字零售、即饮三类,过去一年中上述渠道均出现营收同比下降的情况。具体而言,过2024财年,线下渠道营收占比超过88%,营收同比微降1.48%;而在曾被寄予厚望的线上渠道,营收占比为8.73%,营收同比下滑达到30.75%;即饮渠道营收同比下滑43.58%,但在公司营收中占比仅在2%左右。

过去几年,“微醺”已从新奇口感转为日常习惯,而年轻一代消费者正在寻找新的情绪表达与社交饮品:硬苏打、精酿、低度威士忌、功能型酒饮纷纷登场,挤压了锐澳曾经主导的“低度甜酒”市场空间。

百润试图通过酒精度数分别对应3度、5度、8度的“358矩阵”维持产品张力——即以微醺、清爽、强爽三条产品线形成不同场景下的组合。但从结果看,新品虽频繁,生命周期却在缩短,消费者的品牌黏性与复购意愿出现明显松动。

具体产品而言,近日国金证券在研报中分析称,2024年第四季度预调鸡尾酒营收同比减少19.5%。预计系强爽高基数扰动,清爽微醺表现相对稳健。根据东吴证券估算,锐澳系列中,强爽占比约为40至50%,占据近半壁江山;微醺和清爽收入占比共超过40%。

潜在经营风险

从总体财务情况来看,企业基本实现结构优化。截至2024年底,公司总资产为81.19亿元,同比增长14.17%;归属于母公司股东的净资产为46.87亿元,同比增长15.89%。资产负债率从43.14%微降至42.15%,流动比率保持在1.51的健康水平。经营活动现金流净额6.73亿元,同比增长19.69%,显示主业造血能力稳健。

但企业经营也存在一定潜在风险。

首先是销售费用率较高的问题。2024年公司整体毛利率维持在69.92%,甚至较2023年小幅增长2.31个百分点。然而,这一指标并未转化为更强的净利润表现。其原因之一,是销售费用依然高企——全年费用高达7.5亿元,占收入比重超过24%。与产品形态相近的啤酒相比,24%的销售费用率基本在行业中属较高水平,五大啤酒上市公司中该费用一向较高的百威亚太2024年销售费用率为26%。

公司在2025年第一季度进行了明显的费用压缩。销售费用同比下降33.53%。成本的节约带动该季度净利润同比增长7.03%,扣非净利润增长10.39%,实现短期盈利改善。

然而,这种“控费增利”的模式很大成分依赖降本,而非完全来自业务基本面的转好,因为收入仍在下滑——一季度营收7.37亿元,同比下降8.11%,且环比2023年四季度依旧持平。

其次,尽管企业销量出现下滑,产能却在增加。报告期内,四大生产基地扩建项目陆续竣工。

企业在新建产能消化或生产结构效率优化方面表现如何,有待进一步观察。同时,投资活动现金流净流出8.83亿元,主要投向生产基地扩建和威士忌陈酿项目,新产能也产生了一定的资本开支压力。

2024年,企业存货金额增长33.7%至10.43亿元,食用香精库存量同比激增63.04%,原因系为节假日备货。2025年一季度,存货数值增长至11.21亿,尽管存货包括原材料、包装物、产成品、自制半成品等多项内容,但需警惕该项变化对现金流的潜在影响。

新业务尚待发力

在锐澳增长趋缓、费用压缩有限的局面下,百润将目光转向更具想象空间的“第二增长曲线”——国产威士忌。

威士忌业务作为战略重点,2024年桶陈数量突破40万只,建成100万只橡木桶管理能力,推出“崃州“单一麦芽和“百利得“调和威士忌两款产品。

尽管该业务尚未形成规模收入,但产能储备、工艺创新和品牌建设同步推进。白色烈酒则推出“椒语“金酒、“岭冽“伏特加,与需要长期陈年的威士忌产品协调配合,增加市场宣传度。

但截至2025年一季度,烈酒业务仍处于早期培育阶段,对财务的贡献仍尚未体现。同时,威士忌作为一个投入大、陈年周期久、复购周期长的品类,短期难以形成像预调鸡尾酒那样的规模效应,也对企业的品类教育与渠道积累提出挑战。

公司在2024年内完成了组织结构调整,将香精板块整体剥离至全资子公司独立运营,意在争取高新技术企业资质,优化税收与资源配置。2024年,该板块营收3.37亿元,同比增长6.3%,业务相较稳定。但香精板块体量有限,仅占据整体营业收入约11%,尚不具备支撑整体营收的能力。

总体来看,百润股份当前所面临的挑战与机会并存。公司主力业务——预调鸡尾酒已逐步进入增长平台期,消费端变动和渠道调整带来结构性压力;新业务线尚未形成可量化的贡献,尚需持续投入和市场培育。从财务视角看,公司仍具备盈利能力与稳健现金流,但增长质量与可持续性面临考验。

最新文章

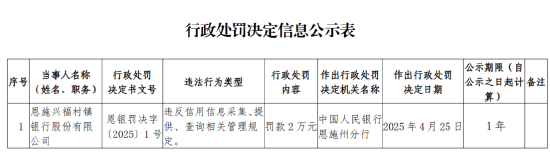

恩施兴福村镇银行被罚2万元:违反信用信息采集、提供、查询相关管理规定

2025-04-30

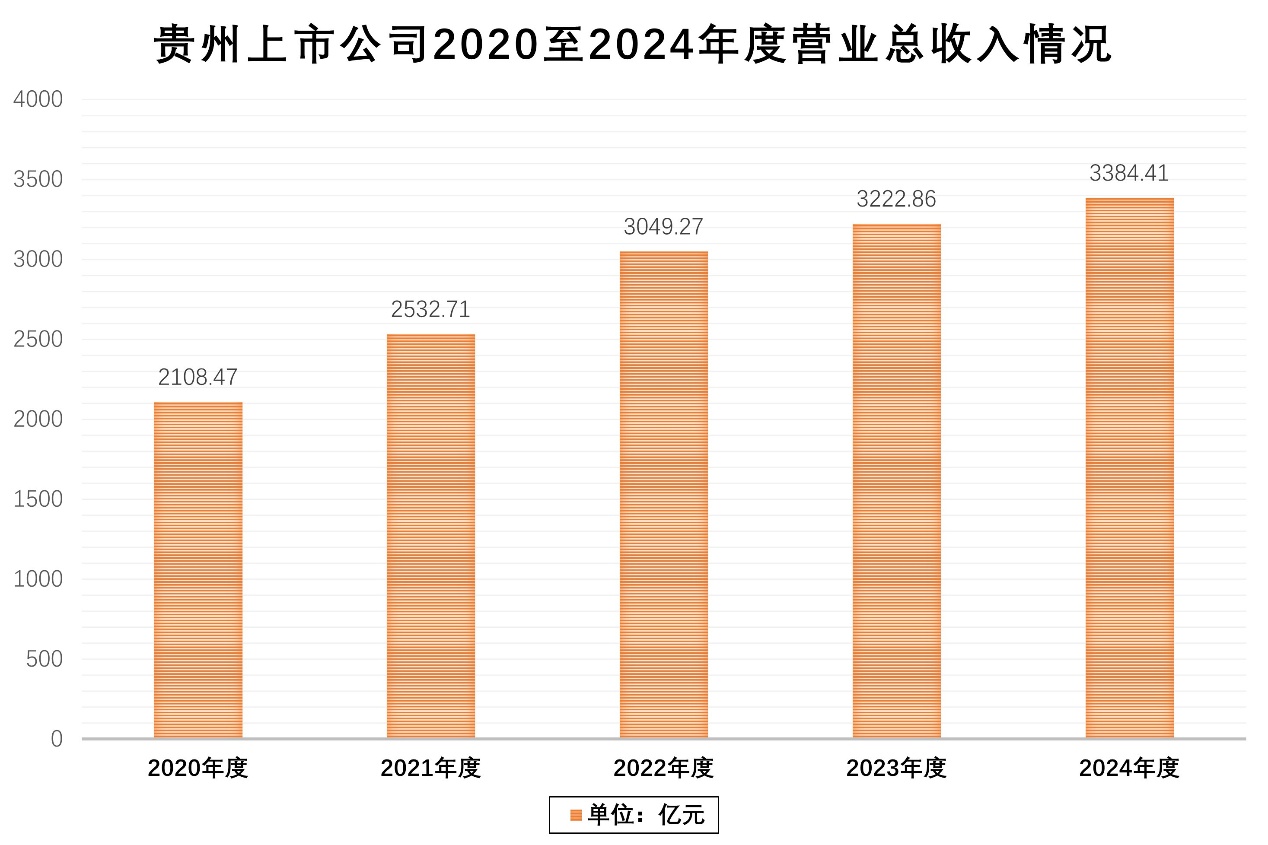

A股2024年报披露“收官” 贵州辖区上市公司交出“亮眼”成绩单

2025-04-30

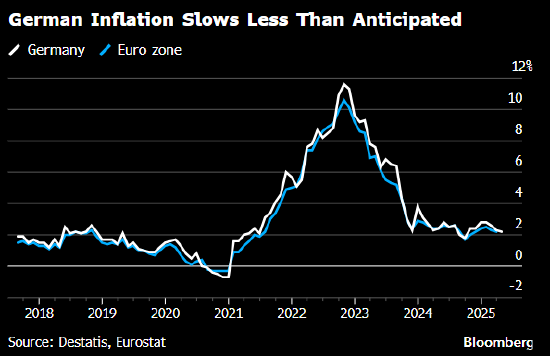

德国通胀降至七个月低点 支持欧洲央行进一步降息

2025-04-30

现代文学的融合例子(当代文学体裁的融合与新变有哪些表现)

2025-04-30

我想听网络诗歌翻译(我要听翻译的歌)

2025-04-30

天茂集团双报“难产”,股价两跌停!鸡缸杯大佬刘益谦保险板块布局受

2025-04-30

发表评论