泸州老窖交出十年最差成绩单,“重返前三”恐难实现?

齐鲁晚报

泸州老窖“重回前三”的突围战,越来越棘手了。

交出十年最差成绩单

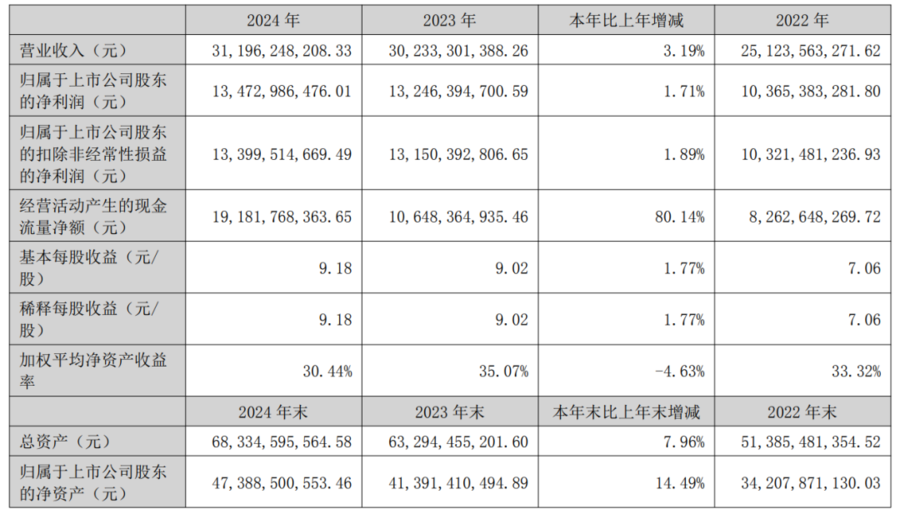

2025年4月27日,泸州老窖发布2024年年度报告及2025年一季度业绩。数据显示,这家曾以年均20%净利润增速领跑行业的白酒巨头,在2024年遭遇“失速”:营收同比仅微增3.19%至311.96亿元,净利润增速断崖式下滑至1.71%(134.73亿元),扣非净利润增速亦不足2%(134亿元)。2025年一季度,颓势未改,营收、净利润增速进一步降至1.78%和0.41%。

纵向对比来看,这绝对是公司自2015年以来最差的业绩。放眼望去,除了2020年营收增长曾出现过个位数外,泸州老窖在营收和净利润上常年保持双位数增长,但2024年改写了这一惯例。

究其原因,核心问题在于营收增长动能不足。

财报透露,依赖中高端的泸州老窖,中高端这次并不给力。

泸州老窖中高端酒类营收占比高达88.43%,毛利率维持92.26%的行业高位,但整体净利润增幅却创下近十年新低。

更值得关注的是,公司净利润的微弱增长建立在费用大幅压缩基础上:销售费用同比下降10.97%(广告费减少15.48亿元),管理费用亦缩减至11.01亿元。

若剔除费用削减因素,净利润或已现负增长。这一策略虽短期保住了利润表,却可能削弱品牌长期竞争力。

价格倒挂与存货是两大烦恼

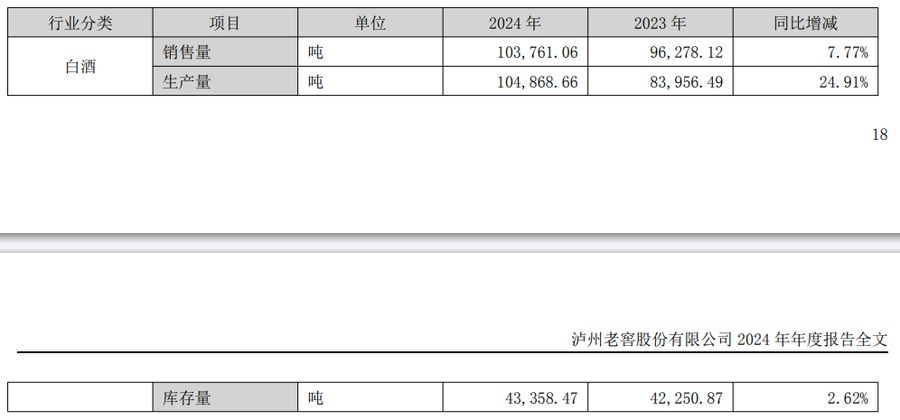

根据财报,泸州老窖的系列酒销量增速也处于放缓态势。2024年公司白酒销量合计10.38万吨,同比增长7.77%,相较于上一年增速11.71%有所放缓。

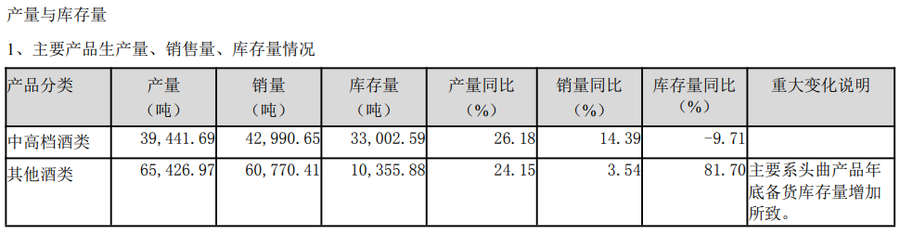

泸州老窖中高档酒类、其他酒类销量分别为4.30万吨、6.08万吨,同比分别增长14.39%、3.54%。其中,其他酒类产品销量增速明显放缓,2023年公司其他酒类销量同比增长19.64%。

这里有一点不得不拎出来说下,泸州老窖的中高端销量增长了14.39%,营收仅增长了2.77%,看来在价格上还是让了步。

事实上,价格倒挂是泸州老窖的一大顽疾。国窖1573是公司的营收支柱,但该产品的实际成交价已跌破900元/瓶,今日酒价显示4月28日的行情为860元,与980元的出厂价严重倒挂,经销商利润空间被挤压。

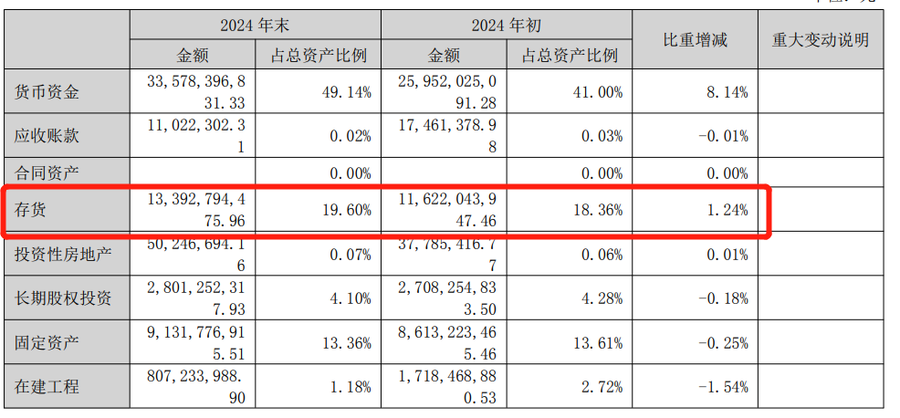

和价格倒挂一并让企业烦恼的,还有存货的问题。截至2024年底,泸州老窖的存货规模达133.93亿元,同比增长15.24%。

2020年底泸州老窖的存货规模为约47亿元,2021年暴增55%至72.78亿元,2022年、2023年进一步增加至98.4亿、116.2亿元,如今存货已经来到133.93亿元,四年时间,泸州老窖的存货规模接近翻了两倍。

“重回前三”有点难

去年,泸州老窖完成了董事会和监事会换届,刘淼连任,为公司董事长。

2015年他提出要让泸州老窖“重返前三”。但近几年,泸州老窖的行业地位不升反降,与汾酒、洋河差距拉大。

2023年,其营收302.33亿元,位列行业第五,落后于洋河股份(331亿元)、山西汾酒(319亿元),且差距从2022年的11亿元扩大至17亿元。

2024年,尽管泸州老窖营收突破311亿元,但洋河、汾酒尚未公布全年数据(2024年一季度洋河营收162.55亿元,汾酒153.38亿元),若两者保持增长,泸州老窖与之差距或将进一步拉大。

对于泸州老窖来讲,压在它头顶的不仅有这些拍前的同行们,还有身后虎视眈眈的对手们。

以古井贡酒为例,2024年,其营收为202.54亿元,和泸州老窖相差几近一百亿。2024年,古井贡酒为235.78亿元,和泸州老窖的311.96亿元相比,差距已经在缩小。

不仅是重回前三难。泸州老窖的经营计划也已经落空。

泸州老窖在年报中说,未完成这一目标,主要原因在于:近年来,酒类消费供需结构出现了明显的转移和分化,酒类消费市场进入到存量期,酒业伴随着经济增速的换挡,进入到新旧动能转化的发展阶段。

说来说去,还是觉得是外部因素主导。

曾带领泸州老窖走出低谷的刘淼,何时能带领泸州老窖重返前三甲,投资者们都在等待。

那么刘淼任期内泸州老窖能否“重返前三”,大家怎么看?

最新文章

特朗普儿子发出警告:若银行不认清形势,十年内将消亡

2025-04-30

养老市场需求焕新 远洋椿萱茂以“轻资产输出”开拓市场

2025-04-30

花旗:料农业银行股价受惠寻求高收益投资者 予“买入”评级

2025-04-30

特朗普二儿子:当代银行运作缓慢 成本高昂 将走向灭亡

2025-04-30

高盛:汇丰控股首季业绩胜预期 上调目标价至101港元

2025-04-30

建行中层人事调整 审计条线大换防

2025-04-30

发表评论