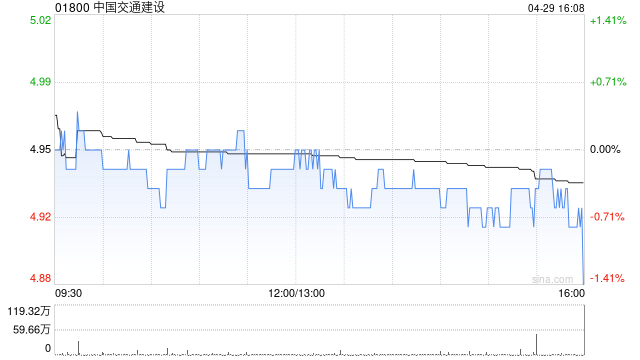

瑞银:降中国交通建设目标价至6.5港元 评级“买入”

160

瑞银发布研报称,中国交通建设(01800)今年首季收入及经常性纯利同比分别跌13%及11%,逊于该行及市场预期,主要因为项目进度比预期慢。公司期内的整体新合约同比升9%,当中亮点为海外新合约增长同比17%。公司管理层没有更改今年的全年指引,即新合约同比增7.1%以及收入同比增5%。该行下调对其2025至2027年每股盈利增长预测,并降估值基础,由预测今年市盈率3.9倍降至3.8倍,其H股目标价相应由6.8港元降至6.5港元,评级“买入”,由于基本面较佳,仍属中资建筑板块中首选。

最新文章

阿迪达斯预警全美产品涨价 在美本土无生产能力

2025-04-30

瑞幸咖啡郭谨一:目前产品没有提价计划,将保持健康合理的利润水平

2025-04-30

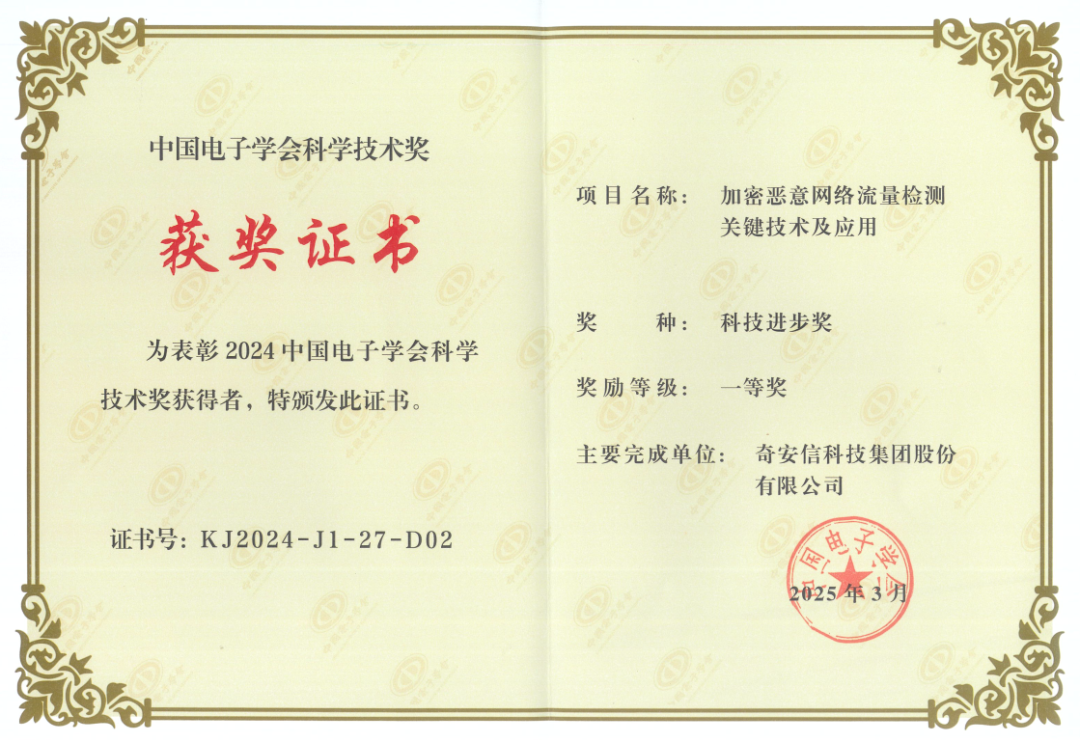

奇安信荣获2024中国电子学会科技进步奖一等奖

2025-04-30

OPPO K13 Turbo塞进大风扇:性能最强的骁龙8s Gen4手机

2025-04-30

高真空旅游壶(高真空旅游壶F G L 315型1500 ml 价格)

2025-04-30

万兴科技牵手华为云 达成国内首例音视频垂类大模型和通用大模型的战略合作

2025-04-30

发表评论