分红比例连续6年下降,银行优等生常熟银行怎么了?

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:尺度商业

文 | 刘振涛

2024年业绩稳健增长,营收与净利增速保持双位数,2025年一季度业绩取得“开门红”,常熟银行保持了农商行“优等生”该有的样子。

然而,优等生常熟银行却也遭遇投资者吐槽,有投资者称其“抠门、吝啬”。

市场吐槽常熟银行,发生了什么?

2024年,常熟银行的分红比例为19.77%,跌破了20%,该行上市以来分红比例最低的一年。同时,公司资产质量整体保持稳健背后,不良率的生产率上升,关注类贷款余额及迁徙率上升,资产质量存在挑战。

2023年末,常熟银行的管理层进行了大变更,董事长、行长等相继辞任,薛文、包剑分别出任该行新任董事长、行长。

2024年是新管理层履职的一年,常熟银行保持了过往的稳健,后续如何进一步提升分红比例,提升资产质量,是常熟银行管理层接下来要面对的挑战。

外延异地扩张,

非息收入支撑营收,整体稳健

翻阅常熟银行近期发布的两份财报,2024年全年,该行总规模达3665.82亿元,较2023年增长了9.6%,实现营业收入109.09亿元,同比增长10.53%;实现归母净利润38.13亿元,同比增长16.20%。

2025年一季度,常熟银行的营收达29.71亿元,同比增长10.04%,实现归母净利润10.84亿元,同比增长13.87%。

2024年全年和2025年一季度,常熟银行营收与净利增速都保持双位数增长。

透过2024年年报我们发现,聚焦小微,向村镇下沉,外延异地扩张,成为了常熟银行扩张规模的重要手段。

2024年财报数据显示,常熟银行在本地的收入为28.89亿元,占比26.48%,常熟以外的江苏省内地区的收入为61.71亿元,江苏省外地区收入为18.5亿元,常熟以外区域营收占比合计达73.52%。

根据监管部门规定,农商行原则上“机构不出县(区)、业务不跨县(区)。向外地扩张,异地发展受到严格的限制。

然而常熟银行拥有“特权”——“投管行”牌照,可以获批筹建投资管理型村镇银行,投资管理型村镇银行的特点是在原有村镇银行的业务基础上,增加了投资和收购村镇银行功能。

这使得常熟银行能够通过吸收合并其他区域的村镇银行,实现跨区域展业。

常熟银行旗下有一家兴福村镇银行,这是常熟银行旗下的投资管理型村镇银行。通过该村镇银行,常熟银行实现了向全国异地扩张。2024年年报显示,常熟银行通过投资管理行,间接控股了34家村镇银行,遍及湖北、江苏、河南、广东、海南5个省份。

2025年2月,常熟银行公告称,又收购兼并了3家村镇银行,其中2家非常熟银行发起设立,常熟银行进一步扩大了展业的区域。

拆分常熟银行的营收结构发现,非息收入成为了支撑常熟银行营收增长的关键。

2024年财报数据显示,常熟银行的利息净收入为91.42亿元,同比增长7.54%,2023年同期,常熟银行的利息净收入增长13.75%,2024年常熟银行净利息收入增长放缓。不过,2024年多数同行的利息净收入出现下降,常熟银行还是展现高于同行的表现。

相比利息净收入,常熟银行的非利息净收入更亮眼,成为了支撑营收增长的关键。

2024年,常熟银行的非利息净收入达17.67亿元,同比增长29.07%,2023年同期,非利息净收入增速为24.19%,2024年常熟银行非息净收入增速有所提升。

其中,投资收益成为了非息净收入增长的关键。

常熟银行是投资债券的高手,在银行间市场有着“炒债四小龙”之一的称号,去年因为热衷炒债,涉嫌在国债二级市场中违规行为,而被交易商协会启动自律调查。

2024年,常熟银行的投资收益为14.94亿元,同比增长56.03%,占到了非利息净收入的84%。2021年至2023年,常熟银行的投资收益分别为5.16亿元、9.78亿元、9.57亿元。整体来看,常熟银行的投资收益在不断扩大。

债权投资在常熟银行的资产投资中增长最明显。2024年,常熟银行的交易性金融资产为10.51亿元,同比增长69.61%。其中,债权投资2.09亿元,同比增长843.66%。

2025年一季度,常熟银行的利息净收入为23.17亿元,同比增长0.91%;非利息净收入为6.5亿元,同比增长62%。其中,投资收益为6.7亿元,同比增长21%,成为拉动非息净收入增长的关键。

平安证券、光大证券发布研报都指出,常熟银行的非息支撑营收稳健,非息的贡献提升。

综上来看,常熟银行拥有其他农商行不具备的异地扩张优势,同时还是债券投资高手,支撑了规模扩张和营收稳健,2024年实现了优等生表现。

分红比例连续6年下降,

资产质量存挑战

即便常熟银行业绩保持稳健增长,是农商行中的优等生,部分投资者对常熟银行仍有担忧,主要集中于常熟银行的分红和资产质量方面。

在投资者互动平台,有投资者表示,“从已公布的年报,贵行除了郑州银行外分红率垫底,略显吝啬,破净提升有具体时间表吗,还是这样无动于衷,任由浮沉?”

上市银行企业是资本市场分红的重要力量,银行的分红一直备受关注。常熟银行2024年度拟分红方案显示,2024年年度拟10转1股派发现金2.50元(含税),合计派发现金金额约7.54亿元,分红比例为19.77%。

对比常熟银行过往的分红情况,2024年分红比例19.77%,是其上市以来分红比例最低的。2016年,常熟银行登陆上交所上市,上市近9年时间。

2016年至2024年9年间,常熟银行坚持每年现金分红,分红比例分别为38.45%、31.65%、33.20%、30.71%、30.40%、25.05%、24.97%、20.88%、19.77%。常熟银行的现金分红比例从38.45%下降至不足20%,分红比例连续6年下降。

与A股上市的同行相比,常熟银行2024年的分红比例在A股上市银行排倒数第二,仅好于刚扭转下降局面的郑州银行。

一面是公司的营收与净利稳步增长,一面是分红比例持续下降,这样的反差引起了投资者的好奇。

对于分红比例的下降,常熟银行表示,一是适当留存利润以补充核心一级资本,保障内源性资本的持续补充;二是充足的资本有利于本行持续提升价值创造能力,为投资者提供可持续的长期回报;三是充分考虑监管机构对资本充足率的要求,进一步增强风险抵御能力。

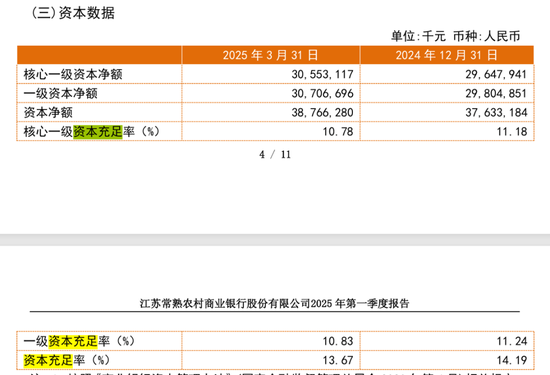

年报显示,2024年常熟银行的资本充足率为14.19%,一级资本充足率为11.24%,核心一级资本充足率为11.18%,资本充足度满足监管要求,较2023年末有所增长。

2025年一季度,常熟银行的资本充足率为13.67%、一级资本充足率为10.83%、核心一级资本充足率为10.78%,较2023年末出现不同幅度的下降。

除了分红比例连续下降,常熟银行资产质量存在的挑战也是市场关注重点。

2024年,常熟银行的不良贷款余额为18.58亿元,较2023年末增长了1.86亿元,不良贷款率为0.77%,较2023年末增长了0.02个百分点。

其中,公司贷款不良率为0.65%,较2023年末下降0.18个百分点;个人贷款不良率为0.94%,较2023年末上升0.16个百分点。个人贷中,信用卡不良率上升明显,2024年信用卡不良率为4.14%,较2023年末上升2.71个百分点。

单从不良贷款率来看,常熟银行0.77%的表现,在A股上市银行中表现较好。但是,这是在常熟银行加大了核销力度带来的。

财报显示,2024年常熟银行的贷款损失准备本期核销及转出的金额为29.95亿元,2023年该项目为16.69亿元,2024年比2023年增加了13亿多。

根据会计规则,不良贷款生产率=(期末不良贷款-期初不良贷款+核销的不良贷款)/期初贷款余额,2024年,常熟银行的不良贷款生产率为1.43%,2023年,常熟银行的不良贷款生产率为0.92%。

另外,2024年末,常熟银行的关注类贷款为35.93亿元,比2023年末增长了9.82亿元,关注类贷款向下的迁徙率为21.48%,较2023年末的18.80%有所增长。

结合不良贷款的生产率以及关注类贷款的迁徙率,2024年,常熟银行的信贷资产有不少都在去年转化为了不良。

2025年一季度,常熟银行的不良贷款率为0.76%,较2024年末下降0.01个百分点。2025年一季度常熟银行的不良贷款率进一步下降。

2025年一季度财报未公布贷款五级分类的情况,以及贷款损失准备本期核销及转出的金额等,但是结合2024年年报中的情况,常熟银行资产质量存在的隐忧挑战仍需要公司关注和化解。

常熟银行近期还发布了估值提升计划的公告,公司已经属于《上市公司监管指引第 10 号——市值管理》规定的长期破净情形。常熟银行计划从经营提升、现金分红、投资者关系管理、信息披露、股东和董监高增持五个方面来提升估值。

未来,在新管理层的带领下,常熟银行能否改善隐忧,实现估值提升,能否加大分红力度,进一步做强优等生,我们将保持关注!

最新文章

OPPO K13 Turbo塞进大风扇:性能最强的骁龙8s Gen4手机

2025-04-30

高真空旅游壶(高真空旅游壶F G L 315型1500 ml 价格)

2025-04-30

万兴科技牵手华为云 达成国内首例音视频垂类大模型和通用大模型的战略合作

2025-04-30

2024-2030年电动汽车高压继电器市场及企业调研报告

2025-04-30

语言文学研究方法(语言学研究文学)

2025-04-30

文学嘉这个人怎么样(文学世家简介)

2025-04-30

发表评论