健康险理赔案例(健康险理赔实务的理赔特征)

今天给各位分享健康险理赔案例的知识,其中也会对健康险理赔实务的理赔特征进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

平安e生保不理赔案例有哪些

1、近日,平安e生保百万医疗险因拒绝理赔1岁血友病患儿而受到质疑。患儿亲友提出五大质疑,认为“遗传性疾病”除外责任不合理。随后,平安健康险回应称该条款符合行业通用规则。患儿亲友对声明内容表示不认可,特别是平安健康险将锅甩给行业协会,并将同业拉下水。

2、保险公司对于车主私了事故赔偿款是不赔的。由于缺乏定损单据,保险公司难以全面了解事故过程与车主事故责任,无法客观给予理赔依据,不作理赔是合情合理的。通常盗抢险的理赔范围只限于整辆汽车被盗抢,不会对某些汽车零部件或附属设备被盗抢等状况给予理赔。

3、C客户 年3月份投保了平安e生保, 年2月被诊断为急性非淋巴细胞白血病,该保单年度赔付907927元。被保险人后续化疗仍有费用需报销,e生保正常续保。续保年度目前已赔付384219元。从上面三个案例不难看出,产品不同,免赔额、赔付比例、医疗范围等方面自然不同,带来的理赔效果也不一样。

4、明确答案:平安e生保设有30天的等待期,若被保险人在等待期内因疾病导致医疗费用支出,保险公司将不予赔付。免责情形下的疾病:明确答案:属于保险合同免责条款中的疾病,保险公司不承担赔偿责任。具体包括但不限于:精神和行为障碍:如抑郁症、焦虑症等精神类疾病。

真实拒赔案例!买百万医疗险一定要注意这3点

1、这个案例也提醒我们:买保险要认真查看合同中关于等待期的约定,做到心里有底,也可以避免等待期过长的产品,像百万医疗险,等待期大多是 30~90 天,120 天就有点长。

2、先说检查费。这款百万医疗险规定:只有在住院前7日内(含住院当日)、出院后7日内(含出院当日),所产生的必需且合理门诊医疗费用,才能报销。而李女士这7万的检查费,产生时间并不在前7后7时间范围内,所以保险公司拒赔。再来看看药品费。

3、另外多说一句,目前大多数百万医疗险,免赔额都是按年来累计的,也就是说,同一个保障年度内,只要累计产生的医疗费超过免赔额,那么,超过部分就可以申请理赔。第三次被拒赔:未如实告知 百万医疗险属于健康险,投保时需要做健康告知。

4、何女士说, 自己的丈夫去年确实在医院进行过检查治疗,但因为医疗费不够百万医疗险1万免赔额的报销标准,所以就没有向保险公司申请理赔,自己觉得也没有必要把这个情况告知保险公司,而没想到这竟然成为了中国人寿保险公司如今拒赔的主要原因。

真实拒赔案例!做个体检,50万重疾理赔金没了

1、而金先生的 GFR 约为 41%,血肌酐是 1548mol/L,均未达到理赔标准,保险公司便予以拒赔。金先生把保险公司告上了法院,一审二审均败诉。虽然金先生申请的是轻症理赔,但其中的道理,对重疾病种也是通用的。本质上来说,这类拒赔和重疾险的疾病定义有较大关系。

2、个月后的一天,赵先生突感身体不适,便去医院检查,结果被告知患了直肠癌并住院接受治疗。出院后便向保险公司申请理赔,不料等来的却是保险公司解除保险合同且不退保费的理赔决定通知书,理由是赵先生在投保时没有如实告知健康情况。赵先生遂将保险公司告上法庭。

3、刚过等待期申请理赔 2008年10月25日,40岁的吴女士投保了某重疾险,保额10万,健康告知表示身体没有任何问题。4个月后,2009年2月13日,吴女士因为乳腺癌向保险公司申请理赔,并提供医院诊断报告。

4、真实案例 这是我身边真实存在的例子。当事人是我的老同学洪某(化名),两年前,洪某在通过朋友的介绍,在天津某家保险公司买了一份重疾+医疗的组合型保险,保额30万,一年保费2800元。今年3月份,洪某被查出甲状腺癌症,为了筹集治疗所需费用,洪某向保险公司提出理赔申请。

5、保险并不是万能的,只要一个环节出现问题,保险就可以拒赔。毕竟保险公司也不是冤大头!关于重庆的尿毒症患者身亡遭拒赔事件的主要原因,就是箫某给女儿购买保险时,故意隐瞒了相关病史。正是由于这个原因,在被保险人出事以后,保险公司进行了拒赔。故意隐瞒身体情况在上述案例中,从公开的信息可知。

6、在刚买完疾病保险,尚在等待期内,学姐不建议大家这时候去做健康体检,这对我们的理赔是比较不利的。因为等待期的设置就是为了提防别有用心之人钻空子骗保,如果我们在合同生效之后的等待期内做了体检,确诊了合同约定的一些疾病,保险公司是不予理赔的。

保险理赔案例—未如实告知妈咪保贝重疾险拒赔了160万

1、前段时间看见了一则很可惜的拒赔案例,悲剧降临在一对双胞胎中的其中一个,这个孩子出生的体重只有8斤,拒赔保额是160万。案例来源图:根据图中描述,孩子父母在慧择保险平台(齐欣)为孩子购买了复星联合妈咪宝贝重大疾病保险,保额80万。刚过了等待期就确诊为白血病,投保人申请理赔,结果被保险公司拒赔。

2、回顾旧版“妈咪保贝”,其在少儿特疾保障方面表现出色,特别是针对18种少儿特疾的赔付达到两倍保额。然而,这一优势仅覆盖部分疾病,未能全面覆盖所有重疾。因此,市场普遍期待“妈咪保贝0”能够扩大双倍赔付的范围,甚至可能增加重疾的额外赔。

3、妈咪保贝新生版对现在所存在的20种少儿特定疾病是能够给予双倍赔付的,还有就是责任的有效期会与保单的效力等长,其中包含了白血病、1型糖尿病等少儿高发疾病;还有5种少儿罕见疾病更是可获得三倍赔付。在生活当中,白血病还是很常见的,它是再造血干细胞水平转化的一类恶性克隆性疾病,浸润多种组织 。

4、保障内容很好是妈咪保贝新生版特点,可是它也有不尽完美的地方,那就是180天的等待期,而目前市面上大部分重疾险的等待期都设置在90天,180天的实属少见。等待期内出险保险公司是可以免责且拒赔的,等待期越长,我们就需要更长的时间才能获得保障,这样拒赔的风险就会变得更大。

5、妈咪保贝新生版缺点:等待期长 学姐要告诉大家,假如等待期内发生了保险事故,保险公司是没有理赔义务的,在等待期内我们得不到任何的赔偿。所以等待期越短我们消费者就越划算。

最新文章

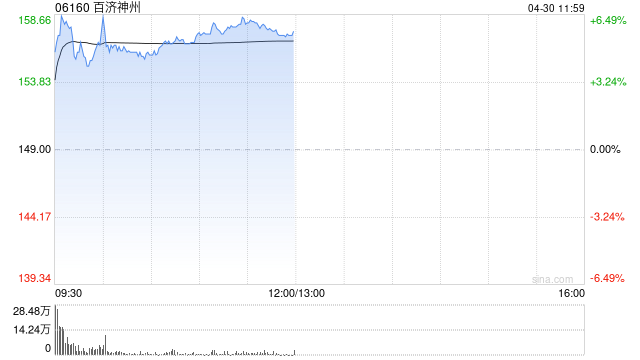

百济神州午前涨近6% 美国专利纠纷胜诉公司去年业绩取得强劲增长

2025-04-30

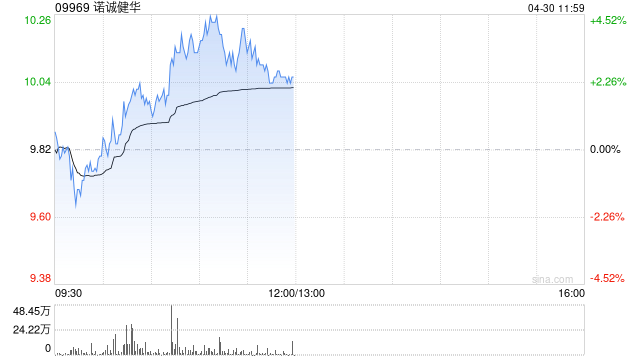

诺诚健华盘中涨超4% BCL2抑制剂拟纳入突破性治疗品种

2025-04-30

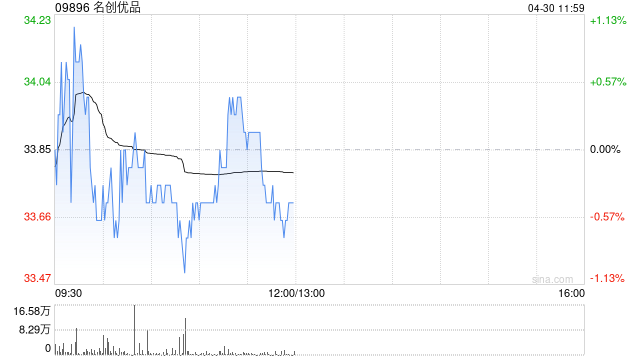

名创优品4月29日斥资24.67万美元回购5.62万股

2025-04-30

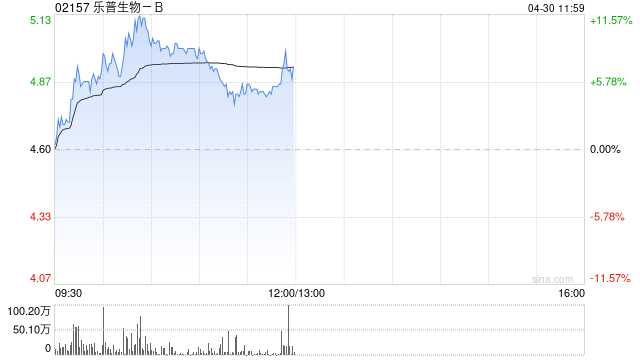

乐普生物-B现涨超7% CG Oncology溶瘤病毒疗法III期试验数据亮眼

2025-04-30

周大福股价上涨7% 近期获多家大行调升目标价

2025-04-30

成立“品牌保护办公室”,上海贵酒这是要“解决提出问题的人”?

2025-04-30

发表评论