存取自由的法律依据(存取款自由)

今天给各位分享存取自由的法律依据的知识,其中也会对存取款自由进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

个人存取现金超5万登记政策将延缓

1、随着移动支付和数字人民币等非现金支付方式的普及,个人存取5万元现金的情况已经变得相对少见。因此,现金存取新规对于大多数普通储户来说,并不会产生太大的影响。即使偶尔需要存取大额现金,也仅仅是多了一个填写大额现金业务表的步骤,对存取款便利程度的影响微乎其微。

2、超过5万登记手续 当储户需要进行超过5万元的现金存取时,根据新规,需要进行实名登记。具体手续包括填写一份大额现金业务表。在取款时,需要勾选用途;在存款时,则需要勾选来源。这一手续并未要求储户出具额外的证明材料,因此对存取款便利程度的影响很小。

3、存取款新政策为:个人存取5万元以上现金要登记的政策已暂停实施。政策暂停原因:原定2022年3月1日起施行的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》因技术原因暂缓施行。

4、客户只需在办理业务时配合金融机构的简单询问,金融机构即可直接为客户办理现金存取业务并登记相关情况。然而,如果金融机构发现交易存在明显异常,或有合理理由怀疑交易涉嫌洗钱等违法犯罪活动,可能会进一步向客户了解情况。此外,对于取款超过5万元的客户,银行可能会要求其提前预约。

5、这意味着你和银行的现金交易超过5万元,需向银行解释。如实回答监督系统可能就会忽略你,如果回答不清楚,可能会受到关注。总的来说,只要个人身份信息、资金来源和用途合法,存取5万元以上人民币或等值外币是自由的。回答银行的问题时,要如实

6、个人存取现金超5万需登记的新规暂缓实施,这是为什么?下面就我们来针对这个问题进行一番探讨,希望这些内容能够帮到有需要的朋友们。

个人存款业务种类包括

二者区别:(一)种类上:个人存款较单位存款种类多。单位存款包括定期存款、活期存款、通知存款、协定存款。

零售银行业务 中信银行提供全方位的零售银行业务,包括个人存款、个人贷款、信用卡业务和理财产品销售等。个人存款业务种类繁多,如活期存款、定期存款等,为个人客户提供安全便捷的存款服务。个人贷款业务则涵盖房屋贷款、车辆贷款、教育贷款等,以满足个人不同的消费需求。

银行个人业务是相对于企业业务而言,主要服务于个人客户。以下是关于银行个人业务的详细解释: 个人业务概述:银行个人业务种类繁多,涵盖了个人储蓄、贷款、投资理财、信用卡服务、外汇交易等多个方面。这些服务旨在满足个人客户在日常生活中的各种金融需求。

最新文章

特朗普“百日庆典”沦为“口水战场”,拜登、鲍威尔均被炮轰!

2025-04-30

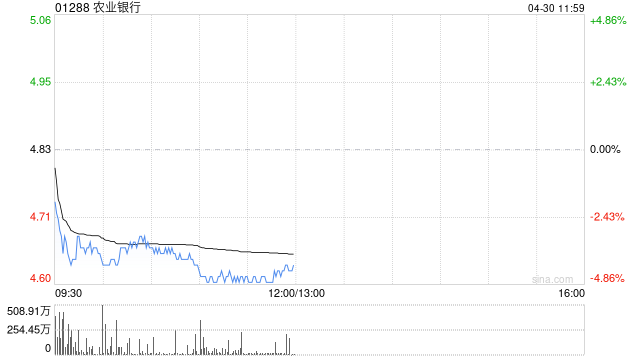

瑞银:予农业银行“中性”评级 目标价4.8港元

2025-04-30

张德芹掌舵茅台这一年:打响稳价保卫战,酱香系列酒“上位”,自营电商渠道“二次创业”

2025-04-30

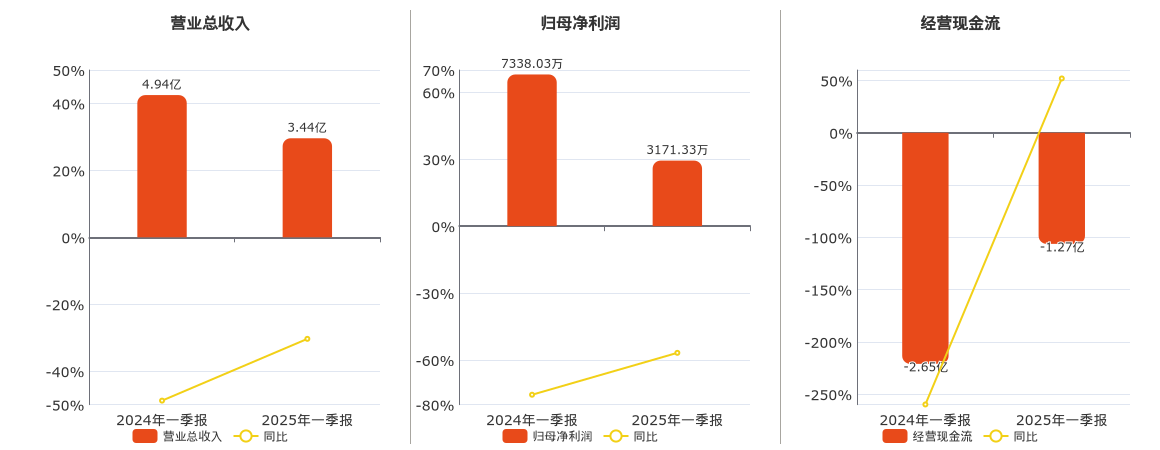

酒鬼酒:2025年一季报净利润为3171.33万元、同比较去年同期下降56.78%

2025-04-30

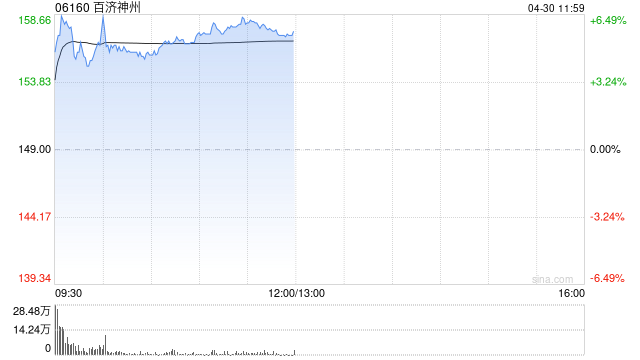

百济神州午前涨近6% 美国专利纠纷胜诉公司去年业绩取得强劲增长

2025-04-30

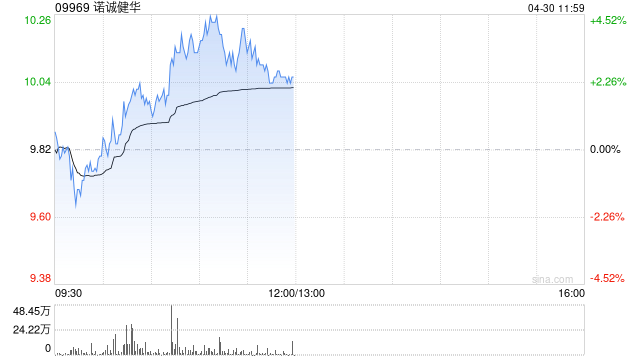

诺诚健华盘中涨超4% BCL2抑制剂拟纳入突破性治疗品种

2025-04-30

发表评论