香港上市公司法律法规(香港上市公司章程)

本篇文章给大家谈谈香港上市公司法律法规,以及香港上市公司章程对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

上市公司的独立董事如何产生的,法律对独立董事的规定是什么?

1、独立董事享有特定的职权,以充分发挥其作用。《上市公司独立董事规则》明确规定了独立董事的六项特别职权,包括但不限于对重大关联交易进行事前认可、提名或解聘 师事务所、提议召开临时股东大会、独立聘请外部审计机构和咨询机构等。这些职权旨在确保独立董事能够有效监督公司运营,保护股东权益。

2、提名人应当充分了解被提名人职业、学历、职称、详细的工作经历、全部 等情况,并对其担任独立董事的资格和独立性发表意见,被提名人应当就其该人与上市公司之间不存在任何影响其独立客观判断的关系发表公开声明。在选举独立董事的股东大会召开前,上市公司董事会应当按照规定公布上述内容。

3、法律分析:上市公司独立董事的任职条件:根据法律、行政法规及其他有关规定,具备担任上市公司董事的资格;具有5年以上法律、经济或者其他履行独立董事职责所必需的工作经验。法律依据:《中华人民共和国公司法》第七十一条 有限责任公司的股东之间可以相互转让其全部或者部分股权。

两地上市公司 怎么分配?

两地上市的 分红方式基本一致,主要根据公司的盈利状况和分红政策来确定。详细解释如下: 分红与公司盈利状况和分红政策紧密相关。无论 在哪里上市,公司分红的根本依据都是其盈利情况。如果公司在某地盈利良好,那么在两地上市的 分红应该会反映出这一盈利状况。 分红方式多样化。

两地市值分别计算:对于同时在A股和港股(或其他两个不同市场)上市的 ,其市值是分别按照各自市场的股价和总股本数来计算的。这意味着,同一只 在两个市场上会有两个不同的市值。例如,一个在A股和港股都上市的公司,其A股市值 = A股股价 × 总股本,H股市值 = H股股价 × 总股本。

上市公司的资产属于全体股东,尽管不在同一个地方上市交易,相同份额的普通股股东的权益是一样的。利润分配应当根据上市公司本身的政策决定,相同份额的普通股股东应该享受同等的收益。有A股和H股的上市公司,总的股本应该是A股和H股的总和。

应该以企业的所在地的法定利润为依据。以中国人寿为例。中国人寿现在香港上市,今年年末可能还会在中国内地上市。在香港适用的 准则和中国内地的 准则可能不同,从而导致两地的 报表的利润不同。但是所能分配的利润,应该以中国的法定 准则为依据。

两地上市市值一般按照单一市场分别计算,不进行累加。具体解释如下:单一市场计算: 在两地上市时,其市值在每个市场是独立计算的。如果在某个交易场所进行交易,就按照该交易场所的价格和发行数量来计算市值。市值不累加:两个市场的市值不会相加,而是各自独立存在。

a股和港股有什么区别

1、港股:可以采用多种后续发行方式融资,如“闪电配售”等,且在一定条件下,公司不须获得股东大会批准即可发售不超过当时已发行股本的20%。A股:主要采用公开增发、非公开发行、配股、普通可转债、分离交易可转债等方式,后续发行需要股东大会再次批准。

2、A股和港股的主要区别如下:交易机制:A股:执行T+1交易制度,即当日买入的 需次日方可卖出。同时,A股实行涨停板制度,单日股价波动上下限均为10%。港股:采用T+0交易制度,买入 后即可立即卖出,并可在同日实现多次买卖。港股没有涨跌停限制, 价格在日内可以大幅波动。

3、港股与A股的主要区别如下:交易制度:港股:实行T+0的交易制度,即当天买入的 可以当天卖出,且无涨跌幅限制,交易制度更加灵活。A股:实行T+1的交易制度,即当天买入的 需等到下一个交易日才能卖出,且有涨跌幅限制。

上一篇:胡适诗歌创作过程(胡适诗歌鉴赏)

最新文章

港股银行股持续下挫 招商银行、邮储银行跌超5%

2025-04-30

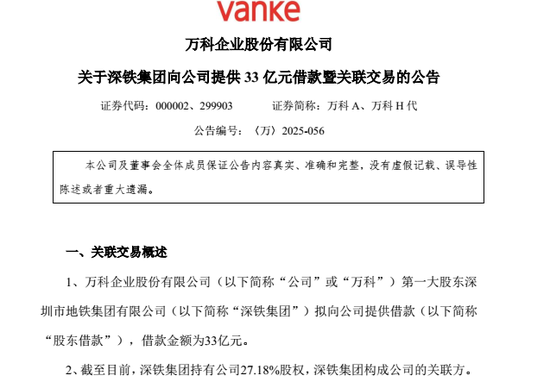

万科“辛杰时代”:首次交卷,阵痛中隐忍向前

2025-04-30

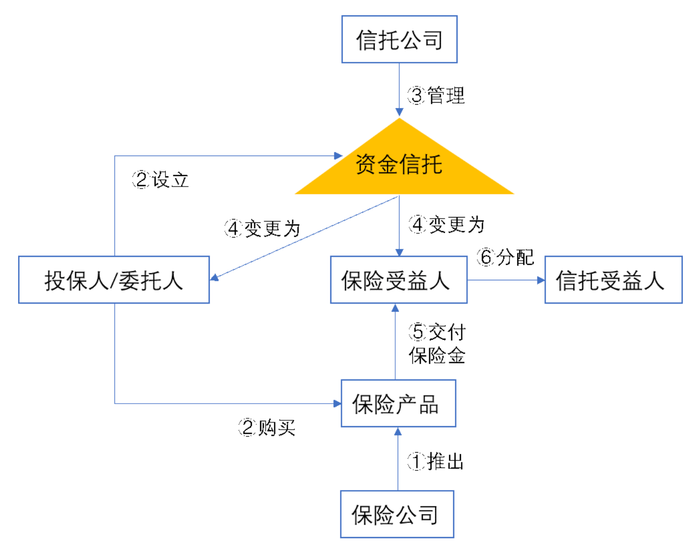

门槛100万,《蛮好的人生》里的保险金信托是什么?

2025-04-30

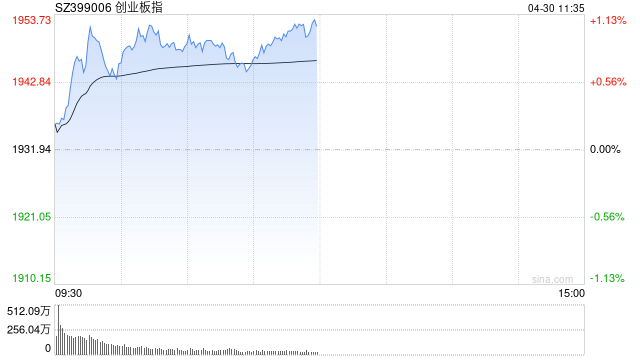

午评:创指半日涨超1% 科技股集体走强

2025-04-30

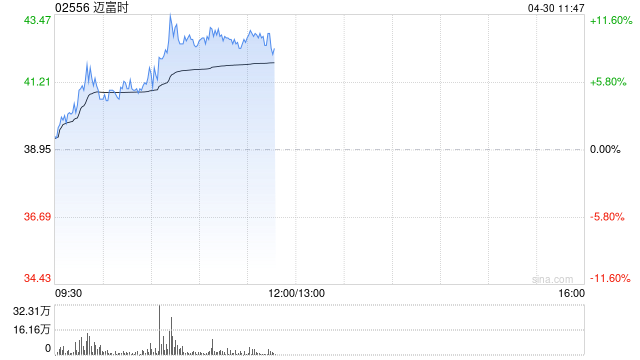

AI概念股早盘多数走高 迈富时涨超9%金山云涨超7%

2025-04-30

中国建设银行三名职工被授予全国劳动模范称号

2025-04-30

发表评论