借冒名贷款的法律责任(冒名借款可否追偿)

今天给各位分享借冒名贷款的法律责任的知识,其中也会对冒名借款可否追偿进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

冒名贷款负什么法律责任

1、顶名贷款又叫冒名贷款,是指他人冒用你的名字,这你是不知情的,在此情况下你有一个追认的权利,如果你拒绝追认,银行是不会放贷的,你还可以要求冒名人承担侵权责任; 用自己的名义为他人贷款,看您的名字落在哪个位置。

2、法律后果:对于金融机构而言,冒名贷款可能导致其资金损失,影响其信贷风险管理。对于个人而言,涉及冒名贷款的行为人可能面临法律责任,包括被起诉、信用记录受损以及可能的刑事责任。此外,这种行为还会影响整个金融市场的稳定与公平。

3、对这个问题,一般有三种看法 第一种观点认为,构成贪污罪。作为农村信用合作社信贷员,利用管理信贷业务的便利,骗取贷款,符合贪污罪的构成要件。第二种观点认为,构成贷款诈骗罪。

4、构成侵权行为:如果别人未经你知情就拿你的身份证去办理贷款,这将构成侵犯姓名权的民事侵权行为。情节严重时,还可能构成贷款诈骗行为。法律责任:根据《刑法》第一百九十三条规定,以非法占有为目的,诈骗银行或其他金融机构的贷款,将面临刑事处罚,包括有期徒刑、拘役和罚金等。

5、如果情节严重,构成金融诈骗罪的,处五年以下有期徒刑或者拘役;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑。

冒名贷款和借名贷款的区别

1、“在贷款发放阶段,可能由于对贷款条件把控不严,没有严格按照信贷审批流程进行审核,包括对抵押担保的审核不到位,导致缺乏资质的客户获得贷款。亦可能在贷款出现风险后出现抵押担保虚置、脱保等风险;还可能由于内部制衡机制不到位,出现冒名、借名贷款等道德风险。”李庚南进一步分析。

2、农户贷款的贷后管理是农村金融机构确保贷款安全的重要环节。首先,农村金融机构需建立定期或不定期的贷后检查制度,对贷款资金使用、借款人信用及担保情况进行跟踪检查,如实地考察、电话访谈和账户交易记录分析,确保资金安全(第三十七条)。

3、农村信用社的 会被查办、停职。第一,保持对冒名贷款“无缓冲”的高压态势,严格责任追究,查出一起,从严、从重处理一起,凡是触犯法律的行为一律移送司法机关处理,加大违规人员的违规违法成本。第二,分类处置,限期整改。

冒名贷款法院会怎么判

1、现在有个事实是非常明确的,那就是,案涉网络贷款并非张某本人所贷,而是罗某假冒张某的名义贷的款。而我们都知道,通常情况下,冒用他人名义贷款的,被冒用人是无需承担还款责任的,应由冒用人来承担。

2、法律分析:解决方法如下:被冒名人应积极与办理贷款、信用卡的银行进行协商,如果银行拒不解决,可向人民法院上诉,要求银行承担因审核不严带来的相应法律责任。被冒名人要注意搜集证据,鉴于冒名贷款的各式合同、证据非本人签署,可以申请法律鉴定。

3、在办理购房贷款时,张先生发现自己曾被人冒名申请贷款并逾期未还,致使他无辜背上不良征信记录,贷款买房受阻。张先生于是将某银行起诉到法院。近日,西城法院经审理判决该银行协助撤销张先生在中国人民银行征信系统中贷款的不良记录,并向张先生书面赔礼道歉。

信用社冒名贷款赔偿标准

部分农村中小金融机构办理农户贷款时,在名义借款人不知情的情况下,虚构或采取不正当手段,借名义借款人的个人信息资料取得贷款。如曹某在李某不知情的情况下,用李某的身份证及名章在农村信用社办理冒名贷款5万元。二是借名贷款。

冒名进行贷款的行为,在数额达到刑法规定情节的,构成贷款诈骗罪。根据《中华人民共和国刑法》第一百九十三条:【贷款诈骗罪】有下列情形之一,以非法占有为目的,诈骗银行或者其他金融机构的贷款,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金。

虽数目不大构不成犯罪但应追究行政责任,而冒名贷款的人则构成贷款诈骗,你可跟他说清问题的性质,督促其把款还了,万一他不听,你可向公安报案或向法院起诉,告信用社和冒名的人非法侵犯你的姓名权,请求法院判令他们停止侵权并赔礼道谦,这样信用不良纪录就可消除了。

客户经理不同意上报,信用社负责人坚持上报的,信用社负责人为第一责任人负100%的责任,信用社客户经理不承担责任。联社 、各部室工作人员推荐或介绍信用社发放的贷款,谁推荐或介绍谁就是第一责任人负100%责任。

顶名贷款的法律后果顶名贷款

如果顶名贷款的行为被发现,不仅会影响你的个人信用记录,还可能导致你未来无法获得贷款或面临更高的贷款利率。法律风险:顶名还贷可能涉及违法或违规行为,一旦被发现,你可能需要承担法律责任。

顶名还贷存在以下风险:信用风险。顶名还贷涉及他人信用记录,一旦贷款人无法按时还款,将直接影响被顶名者的信用记录,造成信用损失。法律风险。顶名还贷可能涉及法律风险,特别是在贷款过程中存在欺诈行为时。如果被卷入法律纠纷,不仅可能导致经济损失,还可能影响个人声誉。财务风险。

且情节严重者,便会被判定为协助信息网络犯罪活动罪。在顶名车贷的具体情境中,若发现行为人知晓他人正利用信息网络进行犯罪活动,并为他们提供汽车贷款服务,那么这种做法很可能被视为向违法行为提供支付结算等方面的协助。若情节严重,则可能违反上述法律条款,面临刑事追责的风险。

给别人顶名贷款买车的风险主要包括以下几点:个人征信受影响:一旦贷款合同上签署了自己的名字,就意味着自己成为了这笔贷款的借款人。如果实际使用车辆的人未能按时还款,逾期记录将会出现在自己的征信报告中。长期逾期不还,甚至可能导致自己成为征信黑户,严重影响未来申请贷款或信用卡的可能性。

顶名还贷存在以下风险:信用风险。顶名还贷实质上是一种不诚信的贷款行为,如果实际贷款人无法按时还款,将会产生信用记录上的污点,不仅影响顶名者的信用状况,还可能涉及法律责任。法律风险。

若未违反法律法规强制性规则,或不属恶意串通伤害 、集体及他人权益,且不侵害社会公共利益的借名购房行为,在发生争议诉至法院时,通常被视为有效的顶名借款协议;反之,若涉及非法利益,借名购房协议将被判定为无效。

冒名贷款应如何处置?

加大信贷管理制度执行力度,防范操作风险,是冒名贷款治理的关键。落实贷款“三查”制度,执行审贷分离、分级审批制度,严控贷前调查和贷中审查,堵住审批漏洞,强化贷后资金跟踪管理,可从源头上阻断冒名贷款的产生。

积极与网贷平台或银行协商:如果发现身份证被冒用办理网贷,应立即与相关的网贷平台或银行进行联系,说明情况并要求对方进行调查。如果对方拒不解决,可以向人民法院上诉,要求对方承担因“审核不严”带来的相应法律责任。

立即核实贷款信息 查询个人信用报告:通过中国人民银行征信中心官网或线下网点查询个人信用报告,查看是否有未知的贷款记录。联系贷款机构:如果发现未知的贷款记录,立即联系相关贷款机构,核实贷款信息,包括贷款金额、贷款时间、贷款用途等。

检查征信:如果发现个人征信报告/大数据因被别人冒名贷款不还而出现不良信息,导致信用受损。联系申诉:及时联系人民银行/第三方数据平台进行申诉,要求更正错误信息。法律途径解决:提起诉讼:如果贷款机构/平台对自己的解释置之不理,依然进行催款,可以选择向人民法院提起诉讼,维护自己的合法权益。

最新文章

保险公司以新业态劳动者无证驾驶为由拒赔,这样合理?听法官分析

2025-04-30

投资老将麦朴思称目前“现金为王” 旗下基金95%的仓位是现金

2025-04-30

瑞银:予农业银行“中性”评级 目标价4.8港元

2025-04-30

特朗普“百日庆典”沦为“口水战场”,拜登、鲍威尔均被炮轰!

2025-04-30

张德芹掌舵茅台这一年:打响稳价保卫战,酱香系列酒“上位”,自营电商渠道“二次创业”

2025-04-30

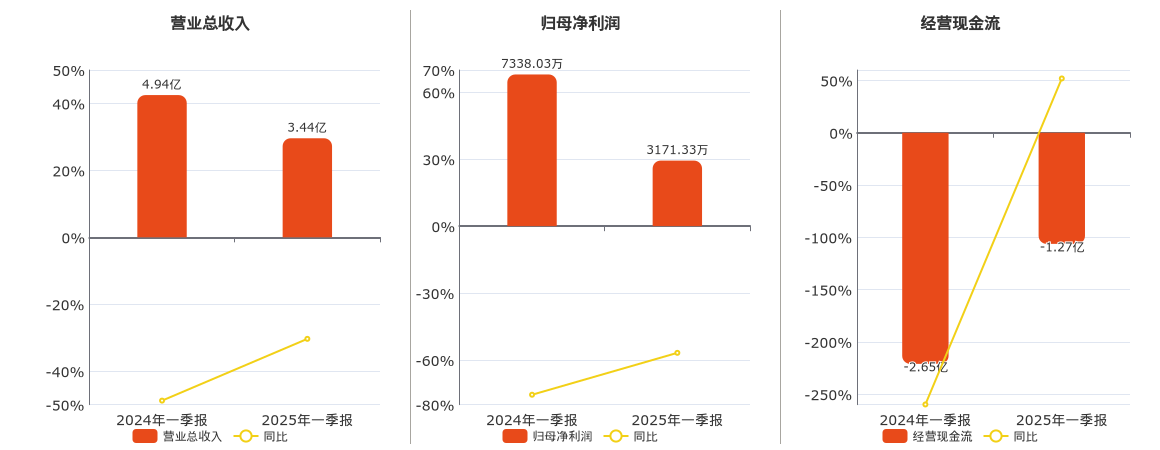

酒鬼酒:2025年一季报净利润为3171.33万元、同比较去年同期下降56.78%

2025-04-30

发表评论