税优健康险现状(税优健康险发展现状)

今天给各位分享税优健康险现状的知识,其中也会对税优健康险发展现状进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

我想问问税优健康险可以个人购买吗

1、税优健康险是可以个人购买的。以下是关于税优健康险个人购买的几个关键点:抵扣个税:投保税优健康险后,购买保险的费用可以用来抵扣个税。通常情况下,抵扣限额标准为每年2400元或每月200元,这一额度会对应到个人的应纳税金额进行税前扣除。带病投保:税优健康险的一个显著特点是允许带病投保。

2、税优健康险是可以个人购买的。以下是对税优健康险个人购买的相关信息的详细解释:个人购买资格 税优健康险作为一种特殊的保险产品,其购买资格并不限于团体或企业,个人同样有权利进行购买和投保。这意味着,只要符合保险公司的投保要求,个人就可以直接购买税优健康险,无需通过单位或团体渠道。

3、个人可购买:税优健康险本质上是一款医疗险,个人是可以购买的。但需要注意的是,由于购买税优健康险手续相对繁多,由团队或企业统一购买会更为方便。产品较少:目前市场上个人可购买的税优健康险产品相对较少,大部分税优健康险主要通过团险渠道销售,由公司统一办理。

4、个人选购:如果保险公司支持个人直接购买税优健康险,可以携带有效身份证明前往保险公司,通过业务员选购适合个人的税优健康险产品。企业选购:如果保险公司不支持个人选购,那么通常只能通过企业统一组织投保。此时,个人需要在单位组织下进行自愿交费参保。

5、个人购买资格个人是可以购买税优健康险的。税优健康险本质上是一款医疗险,能够享受个人所得税减免政策,用于补充医保缺口,且不受医保报销目录限制。 购买流程虽然个人可以购买税优健康险,但由于购买手续相对繁多,通过团队或企业购买会更加方便。

【税优型健康险】个人所得税税优型健康险详细介绍

税优型健康保险,指的是在购买符合规定标准的商业健康保险时,所缴保费可以在个人所得税的计算中作为税前扣除,扣除限额为每年2400元。购买这类保险,相当于减少了个人所得税应纳税额,从而在一定程度上减少了个人所得税的缴纳。

税优型健康保险,是个人购买符合规定商业健康保险时,所缴保费在当年或当月计税时可以税前抵扣,抵扣限额为每年2400元。通过购买这类产品,可以减少个人所得税应纳税额,实际是用一部分收入购买了医疗保险,降低税负。

税优健康险即“个人税收优惠型健康险”,是政府与保险公司联合推出的一类商业医疗险。以下是对税优健康险的详细介绍:税前扣除政策:扣除限额:购买符合规定的税优健康险产品,可以在计算应纳税所得额时予以税前扣除,扣除限额为2400元/年。

税优健康险与税延个人养老金汇总(2024年2季度)

1、每年至少交2400:扣除医疗险的保费后,剩余的钱进入万能账户存起来。需连续纳税一年:像没有工作的朋友就不能买了,且年龄要求在 16 岁以上至退休前。税优健康险投保很宽松,不限职业、没有健康告知。3 、税延养老险 税延养老险,就是一种能帮你延迟交税的养老保险。

2、同时也降低了当前的个税负担。在领取养老金时,虽然需要补缴税款,但由于资金已经经过了一段时间的增值,因此整体税负仍然相对较低。综上所述,补充养老金、税优健康险和税延养老保险是三种可以抵扣个税的保险类型。在购买这些保险产品时,个人可以充分利用税收优惠政策,降低自身的税负水平。

3、需要注意的是,税优健康险通常要求被保险人为16周岁以上、未满法定退休年龄的纳税人群,且必须是未参加公费医疗或基本医疗保险的人群,或虽已参加但投保前声明自愿放弃的人群。 税延养老保险:这是一种允许投保人在税前列支保费,等到将来领取保险金时再缴纳个人所得税的养老保险产品。

4、能抵扣个税的商业保险险种分别是:税优健康险、税延养老保险、企业年金;税优健康险是一种特殊的商业健康险,其 的亮点在于可以享受个人税收优惠政策。购买税优健康险,每年最高可享受2400元的税优额度,进而每年最高可节税1080元。在多数人的印象中,保险主要是为了规避风险,提供安全保障。

5、这种保险产品允许投保人在缴纳保费时暂时免征个税,而是在领取养老金时再补缴税款。抵扣作用:税延养老保险通过延迟缴税的方式,为投保人提供了更多的资金灵活性,有助于规划未来的养老生活。同时,这也是一种鼓励个人进行长期储蓄和养老规划的政策手段。

最新文章

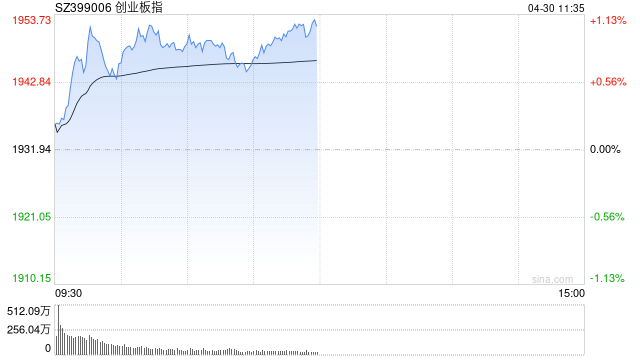

午评:创指半日涨超1% 科技股集体走强

2025-04-30

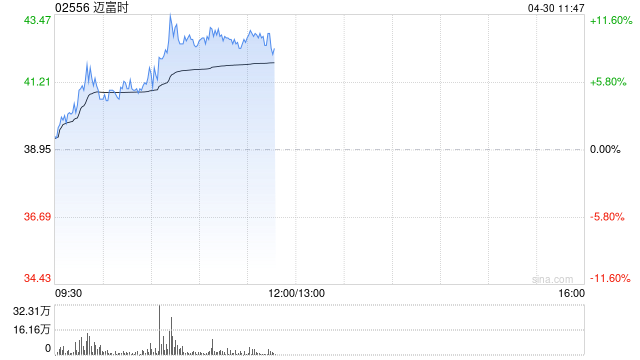

AI概念股早盘多数走高 迈富时涨超9%金山云涨超7%

2025-04-30

中国建设银行三名职工被授予全国劳动模范称号

2025-04-30

国家统计局解读:4月份制造业采购经理指数有所回落 非制造业商务活动指数继续保持扩张

2025-04-30

【东方财富策略陈果团队】24年报25年一季报业绩速览

2025-04-30

多重利好提振港股智驾概念股 速腾聚创涨近7%

2025-04-30

发表评论